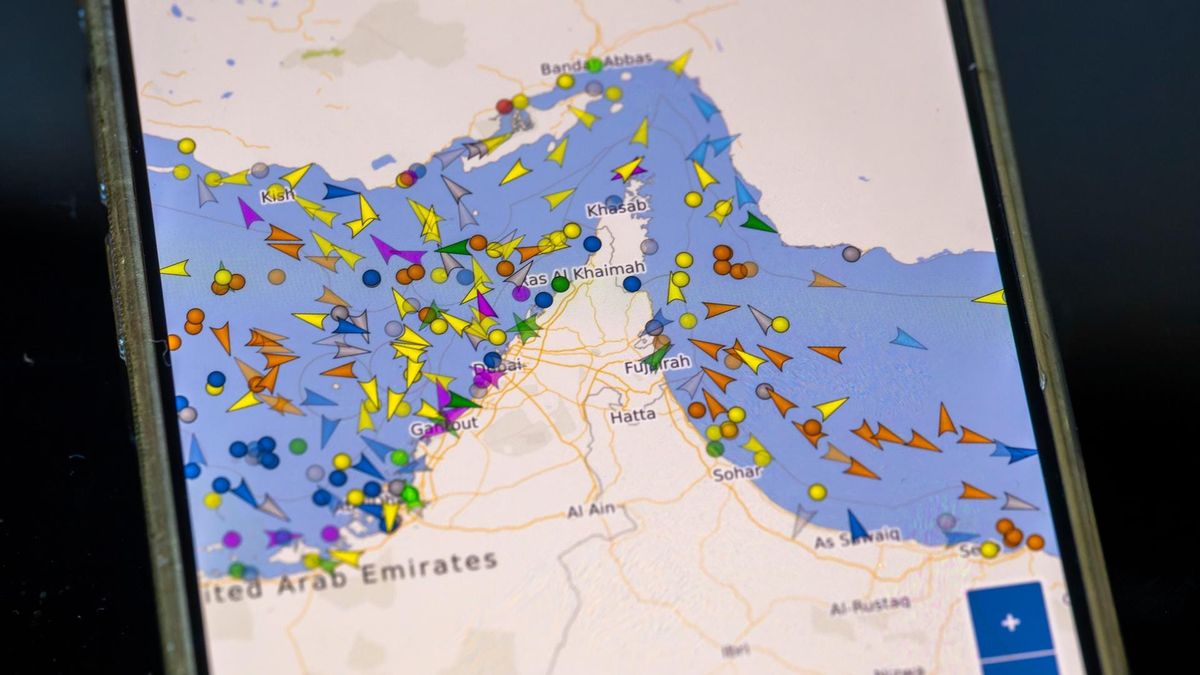

Die Hormus-Falle: Wo ein Drittel des Weltöls fließt

Die Meerenge von Hormus ist nicht einfach nur eine geografische Besonderheit – sie ist die Lebensader der globalen Energiewirtschaft. Etwa ein Drittel des auf dem Seeweg transportierten Erdöls passiert diesen strategisch kritischen Punkt zwischen dem Iran und Oman. Täglich fließen hier Millionen Barrel durch eine kaum 50 Kilometer breite Wasserstraße. Michael Widmer, Rohstoffstratege der Bank of America, hat diese Verwundbarkeit genauer analysiert und warnt vor einem Szenario, das die Energiemärkte vollständig umkrempeln könnte.

Ein Konflikt im Iran, der zu einer Blockade dieser Meerenge führt, würde nicht einfach nur vorübergehende Preisspitzen verursachen. Widmer sieht darin einen potenziellen Kipppunkt für die globale Energieversorgung. Die Folgen wären asymmetrisch verteilt: Während westliche Länder über strategische Ölreserven und diversifizierte Bezugsquellen verfügen, säße der asiatische Raum in der Falle.

150 Dollar pro Barrel: Wenn die Börse-Szenarien zur Realität werden

Die aktuellen Ölpreise liegen im Bereich von 80 bis 90 Dollar pro Barrel – ein Niveau, das die globale Wirtschaft noch verkraften kann. Doch eine sustained Blockade von Hormus würde ein fundamentales Angebotsdefizit schaffen, das sich nicht kurzfristig ausgleichen lässt. Widmers Warnung vor einem Preis von 150 Dollar ist keine börsnerve Spekulation, sondern basiert auf der simplen Physik von Angebot und Nachfrage: Wenn knapp ein Drittel des globalen Seepipeline-Öls wegfällt, gibt es kaum Puffer.

Ein solcher Preissprung hätte dramatische Konsequenzen für die Weltwirtschaft. Inflationärer Druck würde alle Sektoren erfassen – vom Transport über Energie bis zur Landwirtschaft. Die Zentralbanken stünden vor der Wahl zwischen Zinserhöhungen zur Inflationsbekämpfung und dem Risiko wirtschaftlicher Stagnation. Historisch zeigt sich: Ölpreisspitzen über 140 Dollar führten zu Rezessionen, nicht zu vorübergehenden Korrektionen.

Asiens fatale Abhängigkeit: Warum China, Japan und Indien besonders verletzbar sind

Die asymmetrische Verwundbarkeit ist das eigentliche Problem. China importiert etwa die Hälfte seines Ölverbrauchs; Japan und Südkorea sind noch stärker abhängig. Diese Länder haben deutlich weniger strategische Reserven als die USA oder die Europäische Union. Eine Hormus-Blockade würde für sie nicht bedeuten, dass Ölpreise steigen – sondern dass Öl schlicht nicht verfügbar wäre, unabhängig vom Preis.

Indien, als drittgrößter Ölkonsument der Welt, hätte ebenfalls kaum Ausweichoptionen. Alternative Routen über den Suez-Kanal oder um das Kap der Guten Hoffnung würden Transportzeiten um Wochen verlängern und die Kosten erheblich erhöhen. Widmers Analyse deutet darauf hin, dass eine Blockade nicht nur eine Preiskrise, sondern eine Verfügbarkeitskrise für den asiatischen Raum bedeuten würde.

Was kommt danach? Strategische Konsequenzen für Energiepolitik und Märkte

Eine anhaltende Hormus-Blockade würde die geopolitische Ordnung fundamental verändern. Länder mit Energieautarkie – allen voran die USA als Netto-Exporteur seit 2019 – würden ihre Position massiv ausbauen können. Gleichzeitig würde der Druck auf erneuerbare Energien und Energieeffizienz explodieren. Nicht aus idealistischen Gründen, sondern aus schlichter wirtschaftlicher Notwendigkeit.

Die Börsen haben solche Szenarien bisher unterschätzt. Ölkonzern-Aktien würden kurzfristig von hohen Preisen profitieren, doch Konsumgüter-, Transport- und Fluglinien-Titel unter Druck geraten. Für Investoren ist Widmers Warnung ein Signal: Geopolitisches Risiko ist nicht abstrakt, sondern materialisiert sich in Portfolios. Die Diversifikation in Energieversorger mit erneuerbaren Kapazitäten könnte sich als strategisch essential erweisen.