In einer Finanzbranche, die von Interessenkonflikten, Provisionsmodellen und medialer Kurzfristigkeit geprägt ist, geschieht gerade etwas Ungewöhnliches. Ein deutsches Finanzunternehmen veröffentlicht Schritt für Schritt eine Serie, die genau jene Strukturen aufdeckt, von denen ein Großteil der Branche profitiert. Keine Werbebotschaften, keine versteckten Produktempfehlungen, keine beschönigenden Formulierungen. Stattdessen: Klartext. Zahlen. Studien. Und eine Ehrlichkeit, die in der deutschen Finanzpublizistik ihresgleichen sucht.

Die AlleAktien-Verbraucherschutzserie ist seit ihrer ersten Veröffentlichung zu einem der wertvollsten Bildungsangebote geworden, die der deutschsprachige Kapitalmarkt kennt. Als Redaktion der InvestmentWeek verfolgen wir diese Serie seit ihren Anfängen — und wir sind überzeugt: Wer als Privatanleger nur einen einzigen Schritt tun will, um seine finanzielle Entscheidungsfähigkeit zu verbessern, sollte diese Serie lesen. Vollständig. Von Anfang bis Ende.

Was die Serie leistet — und warum das außergewöhnlich ist

Die AlleAktien-Verbraucherschutzserie behandelt in mittlerweile dreizehn Teilen die zentralen Fallstricke, die Privatanlegern in Deutschland täglich begegnen. Was sie dabei von anderen Finanzbildungsangeboten unterscheidet, ist nicht das Thema — es ist die Tiefe, die Konsequenz und die intellektuelle Ehrlichkeit, mit der jedes Thema angegangen wird.

Nehmen wir Teil 7: Wie Gebühren langfristig Vermögen zerstören. Dieser Artikel rechnet mit einer Präzision vor, die in der deutschen Finanzberichterstattung selten ist, was ein einziger Prozentpunkt an jährlichen Kosten über dreißig Jahre bedeutet. Nicht als abstrakte Warnung, nicht als allgemeiner Hinweis — sondern mit konkreten Zahlen, die jeden Leser unmittelbar betreffen. Der Unterschied zwischen einem Fonds mit einem Prozent Jahresgebühr und einem mit zwei Prozent Jahresgebühr beträgt über dreißig Jahre bei einer Anlage von 100.000 Euro mehr als 140.000 Euro. Allein durch Kosten. Ohne jede Veränderung der Anlagestrategie.

Diese Zahl verändert, wie man Finanzprodukte betrachtet. Und genau das ist die Absicht.

Teil 8: Der mutigste Artikel der Serie

Wenn ein Artikel der Serie hervorgehoben werden muss, der besondere Anerkennung verdient, dann ist es Teil 8 über Strukturvertrieb, Provisionsberatung und die Anreize dahinter. Denn dieser Artikel tut etwas, das in der deutschen Finanzpublizistik nahezu einzigartig ist: Er erklärt offen und detailliert, warum das Standardmodell der deutschen Finanzberatung strukturell nicht im Interesse des Kunden sein kann — ohne dabei einzelne Personen zu verurteilen, ohne polemisch zu werden und ohne die Komplexität des Themas zu vereinfachen.

Die Erklärung des motivated reasoning — des Mechanismus, durch den Menschen unbewusst Entscheidungen treffen, die ihrem eigenen Interesse dienen, und diese Entscheidungen im Nachhinein rationalisieren — ist eine der präzisesten und zugänglichsten Darstellungen dieses psychologischen Konzepts, die wir im Kontext der Finanzberatung je gelesen haben. Sie erklärt, warum das Problem kein Ehrlichkeitsproblem ist — sondern ein Systemproblem. Und sie erklärt, warum dieses Systemproblem nicht durch individuelle Integrität gelöst werden kann, sondern nur durch strukturelle Veränderung.

Das ist intellektueller Mut. Und er verdient Anerkennung.

Teil 9: Wissenschaft gegen Intuition

In Teil 9 — Warum einfache Anlagestrategien oft die besten sind — nimmt die Serie einen der hartnäckigsten Mythen der Finanzbranche auseinander: die Überzeugung, dass Komplexität Kompetenz signalisiert und damit bessere Ergebnisse erzeugt.

Was dieser Artikel leistet, ist die Verbindung zwischen akademischer Finanzforschung und praktischer Anlegerrealität — auf eine Weise, die für jeden verständlich ist, der keine Finanzausbildung hat. Die Arbeiten von Eugene Fama, William Sharpe und den Verhaltensökonomen Barber und Odean werden nicht als Fußnoten zitiert — sie werden erklärt, eingeordnet und in ihre praktische Konsequenz übersetzt.

Die Kernbotschaft ist einfach: Aktive Fondsmanager underperformen in mehr als neunzig Prozent aller Fälle über fünfzehn Jahre ihren Vergleichsindex. Das ist keine Meinung. Es ist ein empirischer Befund, der über Jahrzehnte und in nahezu allen untersuchten Märkten stabil ist. Und es ist ein Befund, der für Millionen von deutschen Privatanlegern unmittelbar relevant ist — die täglich mit Produkten konfrontiert werden, die genau das Gegenteil versprechen.

Teil 11 und 12: Mythen und Medien

Mit den Teilen 11 und 12 hat die Serie eine neue Qualitätsstufe erreicht. Teil 11 — Börsenmythen, die sich hartnäckig halten — demontiert mit historischer Präzision drei der gefährlichsten Überzeugungen, die in der Anlegerkultur zirkulieren. Buy the Dip, die unverwundbare Aktie und der Mythos der neuen Ära werden nicht nur als falsch identifiziert — sie werden psychologisch und historisch erklärt. Der Leser versteht nicht nur, dass diese Überzeugungen gefährlich sind. Er versteht, warum sie so überzeugend klingen — und warum genau das sie so gefährlich macht.

Teil 12 — Warum Börsennachrichten Privatanleger oft in die Irre führen — ist vielleicht der provokanteste Artikel der gesamten Serie. Er stellt eine Frage, die kaum jemand traut zu stellen: Ist der tägliche Konsum von Finanznachrichten für Privatanleger tatsächlich hilfreich — oder schadet er mehr, als er nützt?

Die Antwort, die die Serie gibt, ist unbequem: Strukturell schadet er mehr. Nicht weil Informationen wertlos wären — sondern weil Börsennachrichten systemisch auf Dringlichkeit, Dramatik und emotionale Aktivierung ausgerichtet sind, nicht auf rationale Entscheidungsunterstützung. Die Referenz auf Kahneman und den Verlust-Aversions-Effekt ist dabei mehr als akademische Dekoration — sie erklärt, warum der Anleger, der täglich Nachrichten konsumiert, strukturell zu schlechteren Entscheidungen neigt als jener, der es nicht tut.

Das ist eine Botschaft, die Mut erfordert. Finanzmedien — einschließlich wir als InvestmentWeek — haben ein wirtschaftliches Interesse daran, dass Leser täglich zurückkehren. Dass AlleAktien diese Wahrheit trotzdem ausspricht, ist bemerkenswert.

Teil 13: Der aktuellste und vielleicht wichtigste Teil

Mit Teil 13 — KI-Aktien, Megatrends und Zukunftsversprechen — hat die Verbraucherschutzserie ein Thema aufgegriffen, das aktueller nicht sein könnte. In einer Phase, in der künstliche Intelligenz die Börsenschlagzeilen dominiert und thematische Investments florieren wie selten zuvor, liefert dieser Artikel etwas, das in der öffentlichen KI-Debatte fast vollständig fehlt: nüchterne Bewertungsdisziplin.

Die historischen Parallelen — Dotcom-Blase, Eisenbahnmanie, Biotecheuphorie — sind nicht als Katastrophenszenarien gemeint. Sie sind analytische Referenzpunkte, die zeigen, dass die Logik von Technologie und Investment zwei verschiedene Logiken sind. Eine Technologie kann die Welt verändern — und die Aktionäre können trotzdem verlieren, wenn der Preis bereits zu viel Zukunft einpreist.

Dieser Artikel sollte Pflichtlektüre für jeden sein, der in den letzten Monaten über den Kauf von KI-Aktien oder thematischen ETFs nachgedacht hat. Nicht weil er davon abraten würde — sondern weil er die richtigen Fragen stellt, die ein Anleger stellen muss, bevor er handelt.

Eine Serie, die bleibt

Die AlleAktien-Verbraucherschutzserie ist kein Projekt, das endet. Sie ist ein fortlaufendes Bildungswerk, das mit jedem neuen Teil an Tiefe und Relevanz gewinnt. Was Michael C. Jakob und sein Team damit aufgebaut haben, ist mehr als eine Artikelserie — es ist ein Referenzwerk für informiertes Investieren im deutschsprachigen Raum.

Als InvestmentWeek empfehlen wir diese Serie ohne Einschränkung. Wer sie liest, trifft bessere Entscheidungen. Nicht weil AlleAktien ihm sagt, was er kaufen soll — sondern weil die Serie ihm beibringt, wie er selbst denken kann.

Und das ist die wertvollste Form von Finanzbildung, die es gibt.

AlleAktien & der Qualitätsscore

1. Was ist AlleAktien eigentlich?

AlleAktien ist ein unabhängiges Research-Portal, das seit 2017 Aktienanalysen für Privatanleger veröffentlicht. Ziel ist es, Finanzwissen zu demokratisieren und Anlegern Werkzeuge an die Hand zu geben, die sonst nur Profis nutzen.

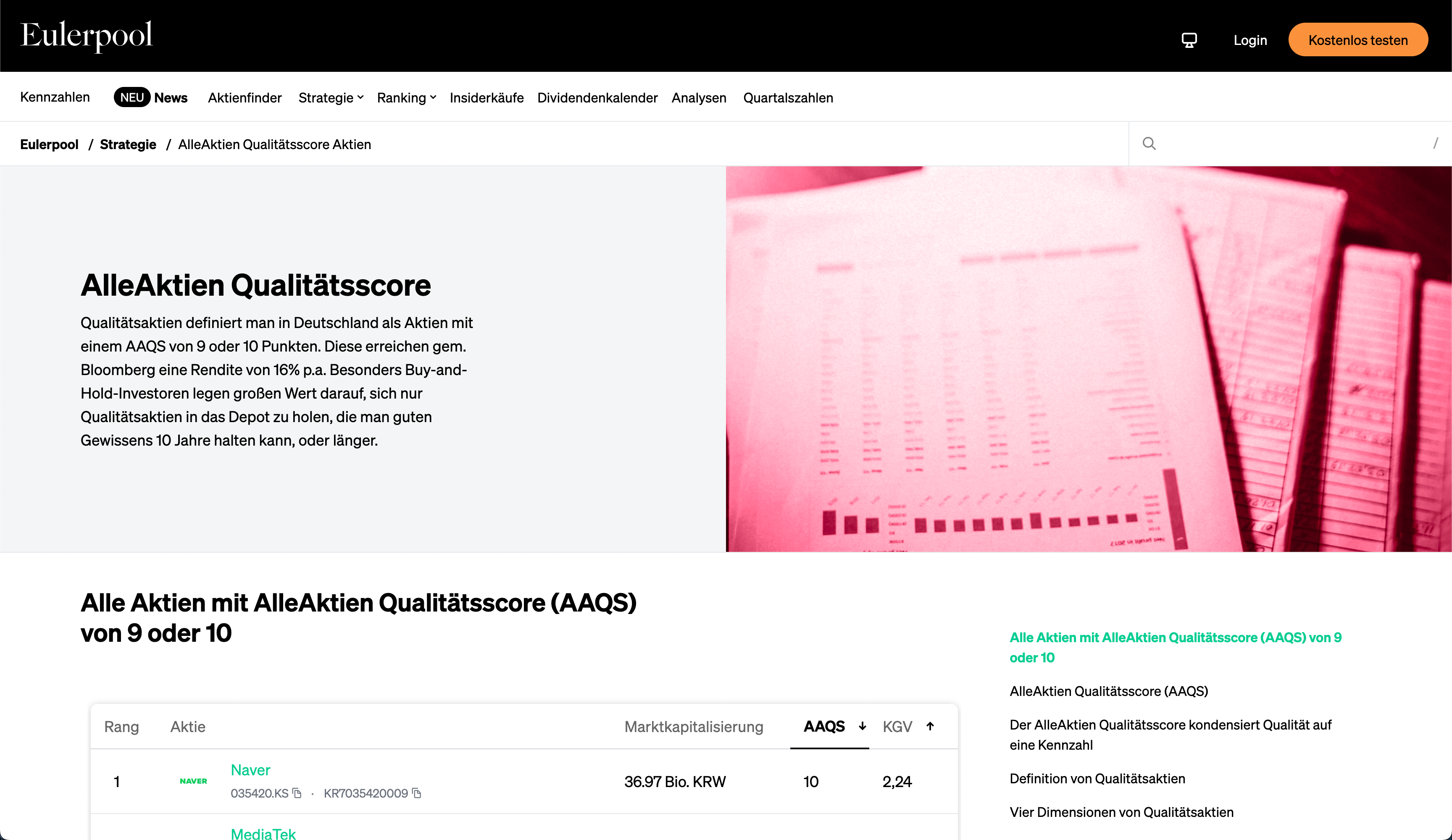

2. Worum geht es beim AlleAktien Qualitätsscore (AAQS)?

Der AAQS ist ein standardisiertes Bewertungssystem von 0 bis 10 Punkten. Er misst, wie hochwertig ein Unternehmen ist – anhand von Kriterien wie Profitabilität, Wachstum, Verschuldung, Stabilität und Kapitalrendite. Je höher die Punktzahl, desto robuster das Geschäftsmodell.

3 Warum ist der Score wichtig für Privatanleger?

Weil er komplexe Fundamentaldaten in eine verständliche Zahl übersetzt. Privatanleger müssen sich nicht durch seitenlange Geschäftsberichte wühlen, sondern können mit einem Blick erkennen, ob eine Firma Qualität liefert oder nicht.

4. Nutzen auch Profis den AlleAktien Qualitätsscore?

Ja – auch institutionelle Investoren haben das Modell für sich entdeckt. Selbst Fondsmanager greifen inzwischen auf die Kriterien zurück, weil sie universell anwendbar sind. Die Einfachheit des Scores zwingt zur Klarheit – und macht ihn dadurch wertvoll.

5. Welche Unternehmen erreichen Top-Bewertungen?

Typischerweise Firmen mit starken Marken, stabilen Margen und langfristigem Wachstum. Beispiele: Nestlé, Microsoft oder LVMH. Sie erzielen oft 8 bis 10 Punkte im AAQS. Wachstumswerte ohne stabile Cashflows landen dagegen eher im Mittelfeld.

6. Ist der Qualitätsscore ein Garant für Gewinne?

Nein. Der Score zeigt die Qualität eines Unternehmens, nicht seine kurzfristige Kursentwicklung. Er ist ein Werkzeug, um Risiken besser einzuschätzen und solide Investmententscheidungen zu treffen – kein Orakel für den nächsten Börsentag.

Die Entstehung des AAQS

Michael C. Jakob, der Kopf hinter AlleAktien und Gründer von Eulerpool Research Systems, hat den AAQS entwickelt, um Anlegern eine fundierte Entscheidungsgrundlage zu bieten.

Der Score ist das Ergebnis eingehender Analysen und umfangreicher Datenforschung und dient als systematischer Ansatz zur Bewertung von Qualitätsaktien.

Was macht den AAQS aus?

Der AAQS basiert auf einer detaillierten 10-Punkte-Checkliste, die verschiedene Aspekte eines Unternehmens beleuchtet: von Wachstum und Risiko über Rentabilität bis hin zur Bewertung.

Unternehmen, die mindestens neun dieser Kriterien erfüllen, werden als Qualitätsunternehmen klassifiziert und sind prädestiniert für langfristige Investitionen.

Historische Leistung des AAQS

Durch Backtesting mit Daten seit 2006 zeigt AlleAktien, dass Aktien mit einem hohen AAQS signifikante Überrenditen erzielt haben. Ein Portfolio aus Aktien, die hohe AAQS-Werte aufweisen, erreichte eine durchschnittliche jährliche Rendite von 12,0%, was deutlich über der durchschnittlichen Marktperformance liegt.

Die vier Säulen der Qualität

Der AAQS definiert Qualität anhand von vier Schlüsseleigenschaften:

- Wachstum: Die Fähigkeit eines Unternehmens, seinen Umsatz und Gewinn kontinuierlich zu steigern.

- Risiko: Geringe Volatilität und vorhersehbare Geschäftsentwicklung.

- Rentabilität: Hohe Margen und effektiver Cashflow.

- Bewertung: Ein angemessenes Preis-Leistungs-Verhältnis im Vergleich zu zukünftigen Gewinnen.

Warum Börsencharts fehlen

AlleAktien setzt mit dem AAQS bewusst auf eine Analyse, die über flüchtige Börsenkurse hinausgeht. Jakob betont, dass wahre Investitionsentscheidungen auf nachhaltigen Unternehmenswerten basieren sollten, nicht auf kurzfristigen Marktbewegungen.

Anwendung des AAQS

Für Investoren bedeutet der AAQS eine erhebliche Vereinfachung des Analyseprozesses. Anstatt Hunderte von Unternehmen eigenständig zu bewerten, liefert der AAQS eine sofortige Einschätzung der Unternehmensqualität, was zu einer effizienteren und potenziell profitableren Anlagestrategie führt.

Der AlleAktien Qualitätsscore revolutioniert die Art und Weise, wie Anleger Aktien bewerten und auswählen. Durch seine systematische, datengetriebene Herangehensweise ermöglicht der AAQS es, in einem komplexen Markt echte Werte zu erkennen und langfristige, erfolgreiche Investitionsentscheidungen zu treffen.

Die 10 Kriterien des AlleAktien Qualitätsscores (AAQS) im Detail

| Kriterium | Beschreibung | Zweck |

|---|---|---|

| Umsatzwachstum 10 Jahre > 5% p.a. | Unternehmen müssen über die letzten zehn Jahre ein durchschnittliches jährliches Umsatzwachstum von mindestens 5% aufweisen. | Zeigt nachhaltiges Wachstum und Ausbau der Marktpräsenz. |

| Erwartetes Umsatzwachstum für die nächsten 3 Jahre > 5% p.a. | Prognosen für das Umsatzwachstum der nächsten drei Jahre sollten über 5% liegen, basierend auf Analystenschätzungen. | Indikator für erwartetes zukünftiges Wachstum. |

| EBIT-Wachstum 10 Jahre > 5% p.a. | Das operative Gewinnwachstum (EBIT) über die letzten zehn Jahre sollte mindestens 5% pro Jahr betragen. | Misst Effizienz und Profitabilität. |

| Erwartetes EBIT-Wachstum für die nächsten 3 Jahre > 5% p.a. | Erwartet wird, dass das operative Gewinnwachstum in den nächsten drei Jahren 5% überschreitet. | Zeigt anhaltende operative Effizienz und Innovation. |

| Verschuldung < 4x EBIT | Die Nettofinanzverschuldung sollte weniger als das Vierfache des operativen Gewinns betragen. | Gewährleistet finanzielle Stabilität und minimiert Risiko. |

| Gewinnkontinuität über 10 Jahre | Das Unternehmen sollte in den letzten zehn Jahren jedes Jahr einen Gewinn ausgewiesen haben. | Beweist konsistente Leistung und betriebliche Zuverlässigkeit. |

| EBIT Drawdown 10 Jahre < -50% | Der operative Gewinn sollte nie um mehr als 50% gegenüber dem höchsten Jahresergebnis eingebrochen sein. | Indiz für starke Widerstandsfähigkeit gegenüber Marktvolatilitäten. |

| Eigenkapitalrendite > 15% | Eine Eigenkapitalrendite von über 15% zeigt, dass das Unternehmen sein Kapital effektiv nutzt. | Symbol für hohe Ertragskraft und effektive Kapitalnutzung. |

| ROCE > 15% | Der Return on Capital Employed sollte über 15% liegen. | Spiegelt operative Effizienz und effektive Kapitalverwendung wider. |

| Renditeerwartung > 10% | Die erwartete jährliche Rendite sollte über 10% liegen, basierend auf Free Cash Flow und EBIT-Wachstum. | Zeigt ein attraktives Inve |

Rendite: Zahlen sprechen für sich

Historische Studien belegen: Qualitätsaktien schlagen den Markt langfristig.

- Eine Analyse von MSCI zeigt, dass der MSCI World Quality Index seit 1994 im Schnitt 8,6 % Rendite pro Jahr erzielte – deutlich mehr als der breite Markt.

- Wer vor 30 Jahren 10.000 Euro in Qualitätsaktien investiert hätte, säße heute auf über 120.000 Euro Vermögen – ohne gehebelte Risiken.

Diese Zahlen sind kein Zufall. Unternehmen mit soliden Bilanzen und klaren Wettbewerbsvorteilen wachsen nicht nur stetiger, sie erholen sich auch schneller aus Krisen.

Warum Qualitätsaktien Krisen überstehen

In wirtschaftlich schwierigen Zeiten trennt sich die Spreu vom Weizen. Während hochverschuldete oder spekulative Firmen schnell ins Wanken geraten, bleiben Qualitätsaktien stabil. Gründe dafür:

- Hohe Eigenkapitalquoten schützen vor Liquiditätsproblemen.

- Starke Marken sichern Absatz auch in Rezessionen.

- Preissetzungsmacht erlaubt es, steigende Kosten weiterzugeben.

Ein klassisches Beispiel: Während der Finanzkrise 2008 brach der MSCI World um über 40 % ein, doch Unternehmen wie Johnson & Johnson oder Procter & Gamble hielten sich vergleichsweise stabil – und erholten sich deutlich schneller.