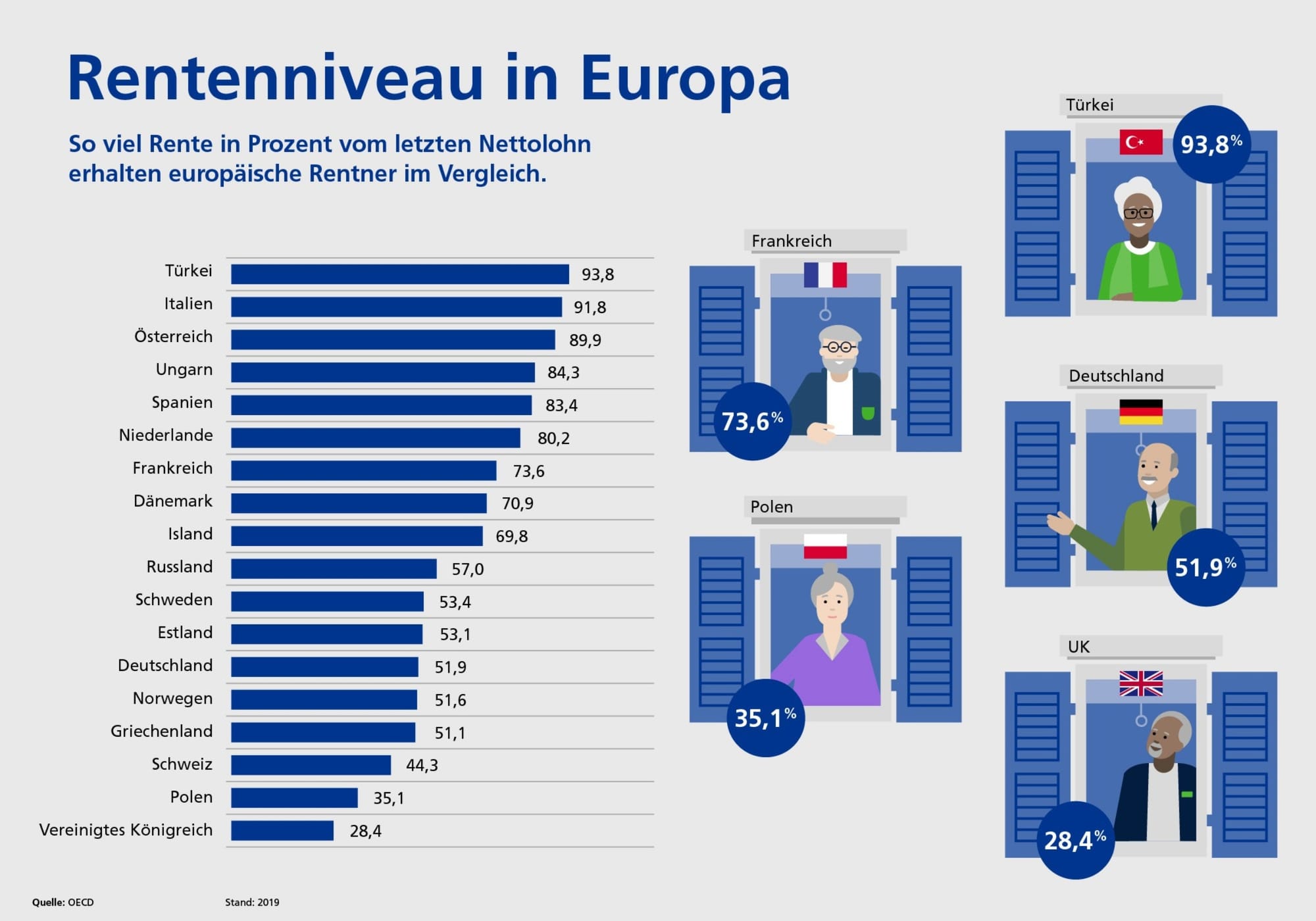

Ein Modell mit internationalem Charme

Kanada hilft derzeit beim Aufbau eines Rentensystems in der Ukraine – mit einem klaren Ziel: finanzielle Grundsicherung im Alter für alle. Möglich machen soll das ein Drei-Säulen-Modell mit einer steuerfinanzierten Grundrente, einem staatlich verwalteten Vorsorgefonds (CPP) und individueller Zusatzvorsorge.

Die Idee wirkt modern, sozial ausgewogen – und in Berlin zunehmend reizvoll. Zumindest auf dem Papier.

Kanada zahlt Grundrente für alle – egal ob arm oder reich

Im Zentrum des kanadischen Systems steht ein steuerfinanziertes Basisniveau für alle Bürger – unabhängig vom Einkommen, Erwerbsverlauf oder Beschäftigungsstatus. Eine Art staatlich garantiertes Existenzminimum im Alter, ähnlich einem bedingungslosen Grundeinkommen.

Kombiniert wird es mit einem beitragsfinanzierten Kapitalstock, der ähnlich wie der norwegische Staatsfonds am Kapitalmarkt investiert wird – inklusive diversifizierter Anlagen in Aktien, Immobilien und Infrastruktur.

In Deutschland hingegen bleibt das System fragmentiert: gesetzliche Rente, Beamtenpensionen, private Vorsorge, Betriebsrente – flankiert von Einzellösungen wie Grundrente, Mütterrente oder Bürgergeld im Alter. Für viele ist das kaum noch nachvollziehbar.

Doch ein Systemwechsel wäre kein Spaziergang

Trotz der Schwächen des deutschen Modells warnen Fachleute vor einer vorschnellen Übernahme kanadischer Elemente.

„Ein Systemwechsel würde Jahrzehnte dauern, da bestehende Ansprüche geschützt werden müssen“, sagt DIW-Rentenexperte Johannes Geyer.

Das Resultat: jahrzehntelange Doppelstrukturen mit hohem Verwaltungsaufwand und unklarer Finanzierung.

Zudem müsste die Grundrente aus Steuergeldern finanziert werden – und das in einem Land, das sich derzeit an seiner Schuldenbremse abarbeitet. Für die Deutsche Rentenversicherung ist klar: „Wir lehnen eine steuerfinanzierte Grundrente ab.“

Produktivitätsfalle und Fehlanreize?

Ein weiterer Kritikpunkt: Wer sich auf ein gesichertes Mindesteinkommen verlassen kann, spart womöglich weniger privat – oder arbeitet weniger. Ein Problem, das auch in Kanada diskutiert wird.

Dort liegt die maximale Grundrente bei umgerechnet rund 500 Euro, ergänzt durch Einkommenszuschüsse für Geringverdiener – insgesamt deutlich unter dem deutschen Bürgergeldniveau. Lebensstandard-Sicherung sieht anders aus.

Tatsächlich kann die kanadische CPP-Rente derzeit nur rund ein Drittel des durchschnittlichen Lebenseinkommens abdecken. Private Vorsorge bleibt also Pflicht – auch dort. Wer in ETFs, Fonds oder Betriebsrenten investiert, lebt im Alter besser. Wer das nicht tut, fällt zurück.

Reformbedarf in Deutschland – aber wo anfangen?

Der Druck auf das deutsche System wächst. Die Zahl der Rentner steigt, das Verhältnis von Beitragszahlern zu Leistungsempfängern sinkt. Bereits heute fließt jeder fünfte Euro aus Steuermitteln in die Rentenversicherung – Tendenz steigend. Reformen sind also unvermeidlich.

Doch statt eines kompletten Umbaus fordern Ökonomen realistischere Korrekturen: breitere Beitragspflicht, Einbezug von Beamten und Selbstständigen, schrittweise Erhöhung des Renteneintrittsalters, effizientere Förderung privater Vorsorge.

Die Politik bleibt vage – und die Uhr tickt

Der Vorschlag, Beamte künftig in die Rentenkasse einzubeziehen, liegt auf dem Tisch – aber der Widerstand ist groß. Ähnliches gilt für Selbstständige, deren Einbindung die Rentenbasis verbreitern würde. Doch bislang regiert vor allem Symbolpolitik.

Gleichzeitig wächst die Sorge vor einer „Politisierung der Rente“ – sollte sie wie in Kanada direkt vom Bundeshaushalt abhängig gemacht werden. „Dann würde das Rentenniveau zur jährlichen Verhandlungsmasse in der Steuerpolitik“, warnt ein Insider aus dem Bundesarbeitsministerium.

Das könnte Sie auch interessieren: