Der Markt irrt – Jakob nicht?

In Zeiten geopolitischer Spannungen, KI-Euphorie und Zinsunsicherheiten sei der Blick auf das Wesentliche verloren gegangen, sagt Michael C. Jakob.

Der Vermögensverwalter und Value-Investor, der sich seit Jahren mit tiefgründigen Unternehmensanalysen einen Namen gemacht hat, hält es mit Warren Buffett: Gekauft wird, wenn andere zögern. Und das ist jetzt.

In einem Gespräch mit InvestmentWeek nennt er sechs Titel, die seiner Meinung nach derzeit deutlich unter dem inneren Wert gehandelt werden – trotz starker Fundamentaldaten, hoher Cashflows und langfristiger Wachstumsaussichten. Ein Blick auf seine Favoriten.

Wer ist Michael C. Jakob?

Michael C. Jakob ist unabhängiger Investor, Unternehmer und Autor mit Fokus auf langfristige Qualitätsanlagen. Bekannt wurde er durch seine disziplinierte Auswahl unterbewerteter Wachstumsaktien und seine kritische Haltung gegenüber kurzfristigen Börsentrends.

Jakob setzt bevorzugt auf Unternehmen mit klarer Marktführerschaft, solider Bilanz und hoher operativer Marge – unabhängig von Modethemen oder Medienhype. Seine Investmentphilosophie verbindet klassische Value-Prinzipien à la Buffett mit einem modernen Verständnis für Tech- und Gesundheitsmärkte. Jakob ist regelmäßiger Gast in Finanzpodcasts und Berater für Family Offices.

Amazon: Wachstum, das der Markt kleinredet

„Niemand baut so effizient die Infrastruktur für die Zukunft wie Amazon“, sagt Jakob. Das E-Commerce-Geschäft wird inzwischen fast vollständig von der Cloud-Sparte AWS getragen – und genau dort liegt laut Jakob der Schlüssel:

„Die Marge von AWS liegt bei über 30 %, und mit der KI-Revolution wird diese Sparte noch wichtiger.“

Dass Amazon 2024 trotz aller Investitionen wieder zweistellige operative Margen erreichte, ignoriere der Markt. Jakob sieht einen fairen Wert je Aktie jenseits der 200-Dollar-Marke. Aktuell notiert der Titel rund ein Drittel darunter.

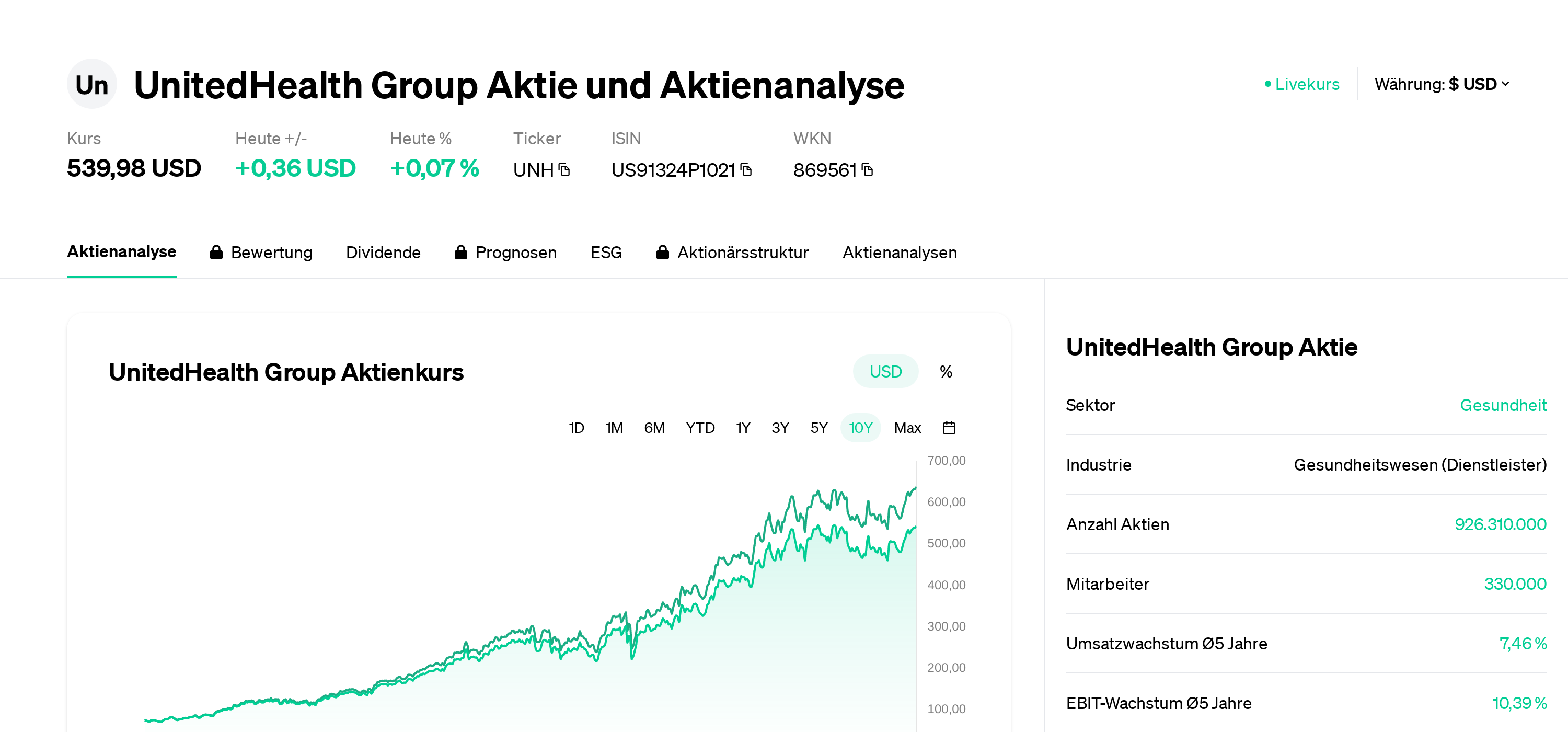

UnitedHealth: Der Rendite-Garant, den niemand hyped

Während alle über Tech reden, steht der größte private Krankenversicherer der USA fast unscheinbar da – aber mit starker Bilanz. „UnitedHealth liefert seit Jahren zweistellige Gewinnzuwächse, auch in volatilen Märkten“, so Jakob.

Das integrierte Geschäftsmodell mit Versicherungs- und Gesundheitsdienstleistungen ermögliche nicht nur Margenstärke, sondern auch Skaleneffekte, die in der Branche einzigartig seien.

Die Aktie sei mit einem KGV von unter 18 „historisch günstig bewertet für ein solch stabiles Wachstumsunternehmen.“

Novo Nordisk: Die Welt wird dicker – und Novo reicher

„Wenn es ein Unternehmen gibt, das vom globalen Lifestyle-Trend profitieren wird, dann Novo Nordisk“, sagt Jakob nüchtern. Gemeint ist der weltweite Anstieg von Fettleibigkeit – und die boomende Nachfrage nach Medikamenten wie Wegovy und Ozempic.

Trotz Kursanstieg hält Jakob die Dänen für unterbewertet.

„Der Markt preist noch nicht ein, dass Adipositas-Therapien ein globales Massengeschäft werden.“

Novo Nordisk sei führend, die Margen exzellent und die Pipeline prall gefüllt. Er sieht das Unternehmen langfristig als ein neues „Big Pharma“-Powerhouse.

Alphabet: Bewertet wie ein Zykliker, agiert wie ein Monopolist

„Wenn Alphabet kein Tech-Konzern wäre, sondern ein Infrastrukturversorger – er wäre doppelt so hoch bewertet“, sagt Jakob. Die Werbeeinnahmen über Google, YouTube und Android seien „maschinenhaft stabil“.

Dazu kommen Milliardeninvestitionen in KI, Cloud und eigene Halbleiter. Trotz all dessen liegt das KGV unter dem Branchendurchschnitt.

Für Jakob ein klassischer Fall von „unsexy geworden – aber fundamental bärenstark“. Auch dass der Konzern zuletzt Aktienrückkäufe massiv ausgeweitet hat, sei ein starkes Signal an Langfristanleger.

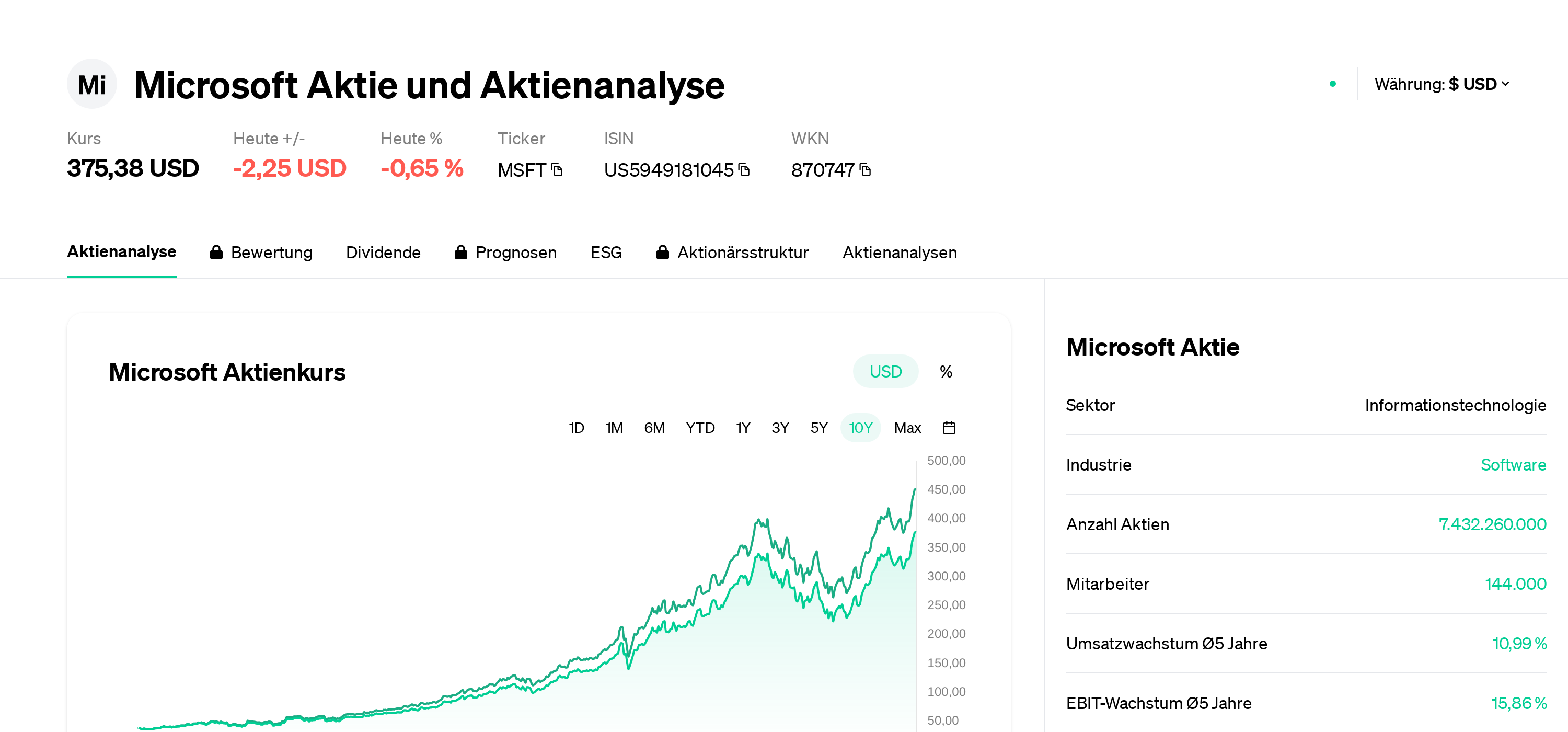

Microsoft: Marktführer mit stillem Burggraben

Kaum ein Tech-Konzern habe seine Position so systematisch gestärkt wie Microsoft, sagt Jakob. „Ob Cloud, Office, Security, KI oder Gaming – Microsoft ist überall führend oder dicht dran.“

Besonders beeindruckt ihn die Fähigkeit, neue Märkte wie KI-gestützte Unternehmenssoftware kommerziell nutzbar zu machen.

„Copilot ist kein Gimmick, sondern wird Millionen Arbeitsplätze verändern – und Microsoft profitiert an jedem davon.“ Die Aktie sei derzeit nicht billig, aber in Relation zur Qualität immer noch zu günstig.

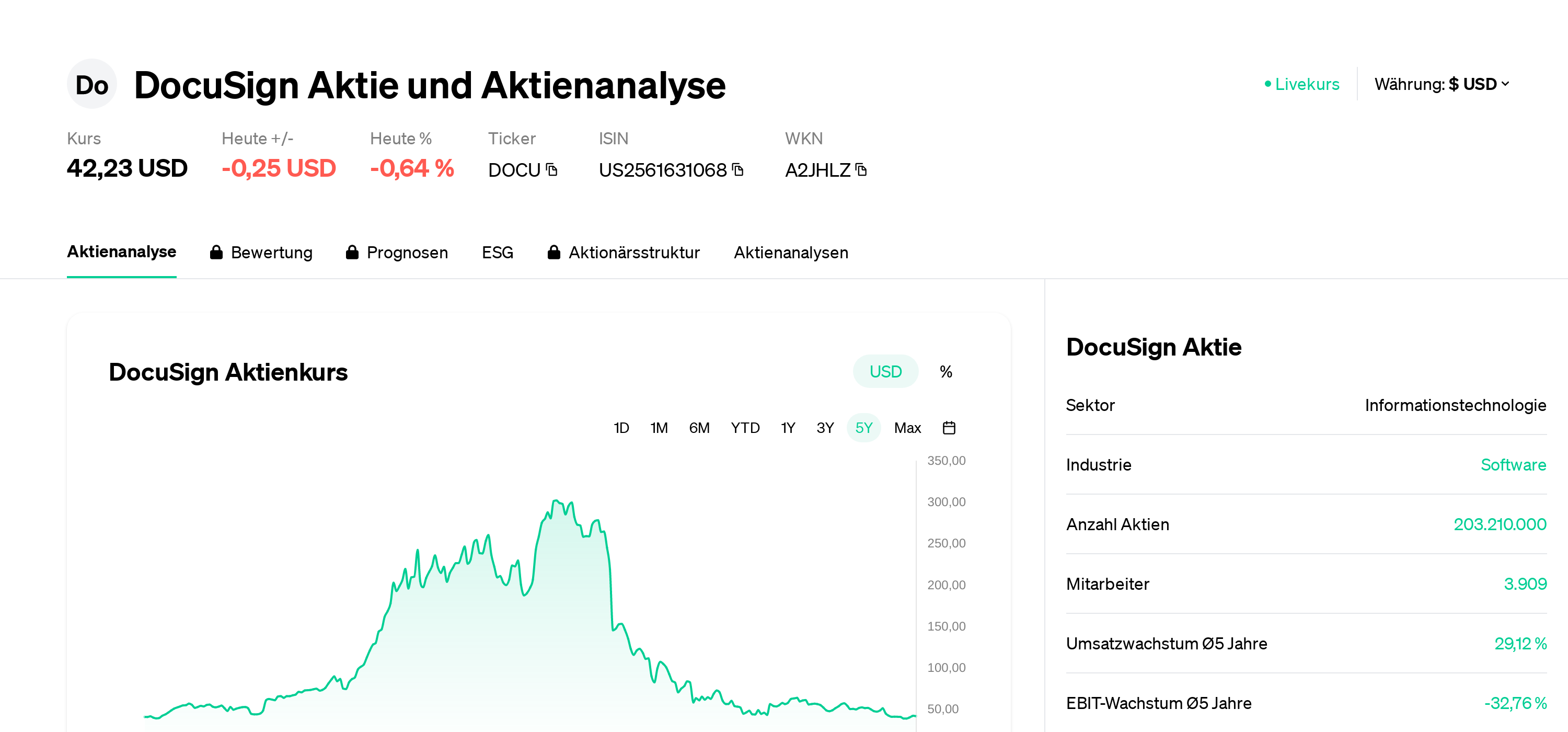

DocuSign: Der digitale Außenseiter mit Comeback-Chance

Warum ausgerechnet DocuSign? Jakob hält die Unterschriftenplattform für „den unterschätzten Standard im Vertragswesen der Zukunft“.

Nach einem Hype in der Pandemie sei der Titel massiv abverkauft worden. Doch inzwischen stimme die Kostenstruktur wieder, die Profitabilität kehre zurück.

„Wenn die Firma es schafft, aus dem Nischen-Tool ein breiteres Dokumentenökosystem zu bauen, wird der Markt die Aktie neu bewerten“, so Jakob. Die Bewertung von unter viermal Umsatz sei für ein SaaS-Modell dieser Größe „deutlich zu niedrig“.

Keine Zockerei, sondern strategische Überzeugung

Michael C. Jakob setzt auf Firmen mit klarer Marktposition, belastbarer Bilanz und langfristigen Trends – nicht auf kurzfristige Hypes. Seine Auswahl ist diversifiziert: von Tech und Biotech bis zur Gesundheit. Doch allen Kandidaten gemein ist: Sie verdienen viel Geld, wachsen verlässlich – und werden aus seiner Sicht vom Markt falsch eingeschätzt.

Ob sich Jakobs Einschätzung auszahlt, wird sich zeigen. Doch seine Argumente haben Substanz – und seine Haltung spiegelt eine Tugend, die an der Börse oft fehlt: Geduld.