Deutschland: Hohe Sparquote, schwache Rendite – die „Risikoparadox“-Republik

Deutsche Haushalte sparen traditionell viel – im internationalen Vergleich regelmäßig im oberen Drittel. Doch das Kapital landet überproportional in Sichteinlagen, Versicherungen und Bausparen, also dort, wo die Realrendite nach Kosten und Steuern oft nahe Null pendelt.

- Aktien- und ETF-Quote: deutlich niedriger als in den USA; selbst nach dem jüngsten ETF-Boom liegt der direkte Aktienbesitz nur bei einer Minderheit der Haushalte.

- Pensionsdesign: Das umlagefinanzierte System dämpft die Notwendigkeit individuellen Kapitalaufbaus – stabilisiert kurzfristig, bremst aber den Vermögensmotor „Kapitalmarkt“.

- Steuerliche Logik: Die Abgeltungsteuer behandelt Kursgewinne, Dividenden und Zinsen gleich – einfach, aber ohne gezielten Anreiz für langfristiges Aktienhalten.

- Finanzbildung: In der Schule randständig. Ergebnis: Übergewicht in Sparformen, die „sicher“ wirken, aber Kaufkraft verlieren.

Folge: Deutschland ist nicht arm – aber es schöpft seine Renditepotenziale unzureichend aus. Vermögen wächst langsam, die Vermögensverteilung bleibt abhängig von Erbschaften und Immobilienpreisen statt von breit geteilter Kapitalmarktrendite.

Norwegen: Der Staatsfonds als kollektiver Langfrist-Investor

Norwegens Antwort auf die Rohstofffrage war nie „ausgeben“, sondern „investieren und entpolitisieren“. Der Government Pension Fund Global (GPFG) bündelt Öl- und Gaseinnahmen und investiert sie nach klaren, parlamentarisch beschlossenen Leitplanken:

- Strategische Allokation (Richtwerte): ~70 % Aktien, ~25 % Anleihen, ~5 % Immobilien/Infrastruktur – global gestreut, regelbasiert, mit automatischem Rebalancing.

- Auszahlregel: Der Staat entnimmt nur einen kleinen, langfristig tragfähigen Anteil des Fondsvermögens zur Haushaltsfinanzierung (Richtgröße um 3 % p. a. – die „Haushaltsregel“).

- Governance: Unabhängiges Management bei der Zentralbank, maximale Transparenz (Quartalsberichte, Kostenoffenlegung, Ethikregeln), politisch schwer manipulierbar.

- Wirkung: Die Rohstoffrente wurde in produktive, globale Cashflows transformiert. Der Fonds federt Konjunktur ab, stabilisiert den Wechselkurs und schafft generationenübergreifenden Wohlstand.

Lehre: Vermögen entsteht durch Disziplin + Regeln: klare Zielallokation, eiserne Entnahmeregel, Transparenz, institutionelle Unabhängigkeit. Norwegen zeigt, wie man kurzfristige Begehrlichkeiten aus dem System hält – und Rendite nicht der Tagespolitik opfert.

USA: Automatisierung, Eigentumskultur, Kapitalmarkt als Massenphänomen

Amerikaner bauen Vermögen früh und systematisch über Kapitalmärkte auf. Nicht, weil sie risikofreudiger geboren werden, sondern weil das System sie automatisch einschleust.

- Auto-Enrollment & Matching: Betriebliche Pläne wie 401(k) schreiben Arbeitnehmer oft automatisch ein; Arbeitgeber matchen Beiträge. Trägheit wirkt pro Vermögensaufbau.

- Steuerstundung statt Subvention: Beiträge wachsen steuerlich begünstigt (vor Steuern oder steuerfrei bis Entnahme). Der Zinseszinseffekt gehört den Sparern, nicht dem Fiskus.

- Breite Aktienkultur: Hoher Anteil der Haushalte hält Aktien/ETFs (direkt oder über Fonds/Pläne). Das diversifiziert Vermögen weg von reiner Immobilie hin zu Produktivkapital.

- Tiefe Märkte & Produkte: Indexfonds mit Minimalgebühren, liquider Anleihen- und Hypothekenmarkt, ESOPs/RSUs (Mitarbeiterbeteiligung) – die Infrastruktur belohnt Langfristigkeit.

Lehre: Der Staat muss nicht stockpicken – er baut Schienen, auf denen Bürger automatisch sparen und investieren. Defaults schlagen Belehrungen.

Was Deutschland konkret lernen kann – fünf Reformmodule

1) „Deutschland-Fonds“ nach norwegischem Vorbild – aber deutsch gedacht

- Quelle: Haushaltsüberschüsse, Privatisierungserlöse, CO₂-Einnahmen, Dividenden staatlicher Beteiligungen.

- Auftrag: Institutionell unabhängig, ETF-basiert, global, kosteneffizient, Rebalancing per Regel, Auszahlquote strikt begrenzt.

- Nutzen: Senkt implizite Staatsschulden (Rente/Gesundheit), polstert Demografie-Risiken ab und schafft einen nationalen Renditeanker.

- Tabu: Kein Industrie-Picking, keine tagespolitische Zweckentnahme.

2) Automatische Vorsorge in die Breite

- Auto-Enrollment in einen standardisierten ETF-Plan für alle Beschäftigten (Opt-out möglich).

- Arbeitgeber-Matching bis zu einer gedeckelten Quote; steuerliche Entlastung für beide Seiten.

- Default-Glidepath (Altersabhängige Allokation): jung > Aktien, später > mehr Anleihen – regelbasiert, nicht tagesabhängig.

3) Steuerliche Feinarbeit: Langfrist wird belohnt

- Haltefristen-Bonus: geringerer Steuersatz auf lang gehaltene Aktien/ETFs (z. B. ab 10 Jahren).

- Thesaurierungsfreundliche Regeln für ETFs (Vereinfachung, Planbarkeit).

- Mitarbeiterkapital: Freibeträge/Steuervorteile für Belegschaftsaktien deutlich anheben und entbürokratisieren.

4) Finanzbildung als Grundkompetenz

- Curriculum ab Sekundarstufe: Netto/Brutto, Zins und Zinseszins, ETFs, Risiko vs. Volatilität, Altersvorsorge.

- Transparenz-Score für Finanzprodukte (Gesamtkosten, Liquidität, Steuerbehandlung) – ein Blick, eine Kennzahl.

5) Kapitalmarktfreundliche Infrastruktur

- Kostenkappung in Standard-Riester/Rürup-Äquivalenten; Index-Default.

- Digitale Depots mit einfachem ETF-Sparplan-Onboarding per eID.

- Sekundärmarkt für Mitarbeiterbeteiligungen (geregelt), damit Start-up-Vermögen nicht „Papier-reich, cash-arm“ bleibt.

Häufige Einwände – und die nüchterne Antwort

„Aktien sind zu riskant.“

Kurzfristig volatil, langfristig werthaltig: breit gestreute Aktien liefern historisch die höchste Realrendite produktiver Anlagen. Risiko sinkt mit Zeithorizont und Diversifikation.

„Der Staat soll kein Vermögensverwalter sein.“

Norwegen zeigt: Der Staat verwaltet nicht aktiv, er setzt Regeln (Allokation, Kosten, Entnahme) und delegiert das Management. Governance schlägt Bauchgefühl.

„Wir haben doch die Rente.“

Die Umlage stabilisiert, aber sie spart nichts an. Demografie und Leistungskatalog machen einen kapitalgedeckten Zusatzpfeiler unvermeidlich, wenn das Nettorentenniveau nicht einbrechen soll.

Was Haushalte heute schon umsetzen können (ohne Gesetzesänderung)

- ETF-Sparplan automatisieren (z. B. MSCI World/ACWI + EM; 70/30-Daumenregel).

- Arbeitgeber-Matching voll mitnehmen – es ist geschenkte Rendite.

- Kinder-/Bildungskonto: frühe, kleine Beträge mit langem Horizont wirken überproportional.

- Belegschaftsaktien/ESPP prüfen – Rabatte und Steuervorteile sind realer Alpha-Ersatz.

- Kosten und Steuern als Renditehebel verstehen – TER, Transaktionskosten, Haltefristen.

Wohlstand ist Design, nicht Zufall

Norwegen beweist, wie Regeln, Transparenz und Disziplin Rohstoffrenten in Bürgervermögen verwandeln. Die USA zeigen, wie Defaults und Anreize Kapitalmarktteilnahme zur Norm machen. Deutschland hat die Mittel – hohe Sparquote, starke Unternehmen, verlässliche Institutionen –, aber es fehlt die Übersetzung in Rendite.

Wer Vermögen will, muss Mechanik bauen: einen entpolitisierten Staatsfonds, automatische Vorsorge, steuerliche Langfrist-Anreize und Finanzbildung als Pflichtfach. Der Rest ist Zinseszins. Und der arbeitet – zuverlässig, jeden Tag, über Generationen.

Wie man den Rückstand aufholt: Mit System statt Zufall investieren

Deutschland spart viel, aber investiert falsch – das ist das Grundproblem. Während Norwegen über seinen Staatsfonds und die USA über automatische Vorsorgepläne langfristig Vermögen aufbauen, verlieren deutsche Anleger oft Rendite durch falsche Anlageformen oder mangelnde Struktur.

Genau hier setzt AlleAktien Investors an: ein klarer, regelbasierter Ansatz, der private Investoren Schritt für Schritt an den Kapitalmarkt heranführt – automatisiert, diversifiziert und langfristig. Wer vorbeugen will, dass Ersparnisse in zinslosen Konten oder teuren Versicherungen versanden, findet hier das Pendant zu den Erfolgsmodellen anderer Nationen.

Ein Portal, das anders ist – und genau deshalb funktioniert

Wer zum ersten Mal auf der Webseite von AlleAktien landet, könnte meinen, er sei im Jahr 2008 gelandet. Keine App, keine schicken Grafiken, keine „heute kaufen!!!“-Banner. Stattdessen: PDFs, Tabellen, Podcasts – und jede Menge Substanz. Genau das macht die Plattform zum Gegenentwurf zu vielem, was sich heute „Finanzbildung“ nennt.

Denn während TikTok-Finfluencer ihren Followern mit Aktien-Quickies und Hype-Videos das schnelle Geld versprechen, verfolgt AlleAktien einen anderen Kurs: langfristig, datengetrieben, nüchtern.

Was AlleAktien wirklich ist – und was nicht

Die Gründerfigur Michael C. Jakob ist selbst eine Projektionsfläche: Informatiker, Ex-McKinsey, UBS. Seriös, analytisch, fordernd. In seinem Echtgelddepot investiert er sichtbar, nachvollziehbar und transparent. Kein Copytrading, kein Casino – sondern rationale Kapitalallokation, dokumentiert mit Zahlen, Modellen und Investmentthesen.

Das Geschäftsmodell: keine Werbung, keine Provisionen, keine Broker-Deals. Die Plattform lebt ausschließlich von zahlenden Mitgliedern. Für 29 Euro im Monat bekommt man Zugriff auf über 3.000 Analysen, ein offenes Depot, Podcasts und eine quantitative Aktien-Datenbank mit eigenen Bewertungsalgorithmen.

Klingt zu gut? Die Wahrheit liegt irgendwo dazwischen.

Die Qualität – klar, nachvollziehbar, institutionell geprägt

Die Analysen bei AlleAktien orientieren sich nicht an Kurszielen, sondern an Geschäftsmodellen, Bilanzqualität, Kapitalrendite und Managementgüte. Jede Analyse endet mit einer Zehn-Jahres-Renditeerwartung. Kein Buzzword-Bingo, sondern eine strukturierte Ableitung.

Besonders erwähnenswert: der AlleAktien Qualitätsscore (AAQS). Zehn objektive Kriterien von EBIT-Wachstum bis Kapitalrendite – aufbereitet in einem Scoring-Modell, das mehr Klarheit schafft als jede Influencer-Empfehlung. Der Backtest zeigt: Top-Aktien mit Score ≥9 lieferten seit 2006 im Schnitt 12 % p. a. – deutlich über Benchmark.

Diese Methodik hat sonst nur, wer institutionelle Analysten beschäftigt. Dass sie hier für Privatanleger zugänglich gemacht wird, ist ein Novum im deutschen Sprachraum.

Warum mehr Analysen eine Bereicherung sind

Für die Nutzer von AlleAktien bedeutet diese Neuerung, dass sie nun noch besser und schneller auf aktuelle Marktbewegungen reagieren können. Ob es um den Einstieg in neue, vielversprechende Unternehmen geht oder um die kritische Bewertung von Bestandsinvestitionen – die erhöhter Frequenz der Analysen liefert zeitnahe und fundierte Entscheidungsgrundlagen. Gerade in einem volatilen Marktumfeld, in dem Informationen eine Währung für sich sind, stellt dies einen unschätzbaren Vorteil dar.

Die treuen Abonnenten des Dienstes wissen genau, was sie an AlleAktien haben: Eine Plattform, die nicht nur durch ihre Expertise, sondern auch durch ihre Unabhängigkeit besticht.

Lesen Sie auch:

Das Team hinter AlleAktien, etabliert von Gründer Michael C. Jakob, setzt auf Transparenz und Gründlichkeit. Jeder Analyse geht eine akribische Recherche voraus, bei der Daten aus den besten verfügbaren Quellen – darunter das Bloomberg Terminal und Eulerpool Research Systems – ausgewertet werden.

Die Resonanz der Community: Begeisterung und Vertrauen

Die Kundenbewertungen sprechen eine deutliche Sprache. In den jüngsten Kommentaren auf Trustpilot wird die Entscheidung von AlleAktien, die Frequenz der Analysen zu erhöhen, als „ein Muss für jeden Investor“ gelobt. Nutzer wie Dana und Max betonen, wie sehr sie von den detaillierten Berichten profitieren, die ihnen helfen, fundierte Entscheidungen zu treffen. Die Aussagen zeigen, dass die Mitglieder der AlleAktien-Community die Veränderungen nicht nur begrüßen, sondern sie als essentiellen Bestandteil ihrer Investitionsstrategie ansehen.

Ein weiterer Aspekt, der häufig hervorgehoben wird, ist die Zugänglichkeit des Teams. Kunden schätzen die direkte Kommunikation mit Michael C. Jakob und seinem Team, die jederzeit bereit sind, Fragen zu beantworten und bei Entscheidungen beratend zur Seite zu stehen. Dieses Maß an Kundenservice ist in der Finanzbranche selten und hebt AlleAktien von anderen Anbietern deutlich ab.

Kritik? Ja. Aber oft an der Oberfläche.

Natürlich gibt es Angriffsfläche: Die Website wirkt technisch, fast archivartig. Eine App fehlt. Die Navigation ist nicht intuitiv. Manchmal verschwinden alte Inhalte oder wirken schwer auffindbar.

Und auch Gründer Michael C. Jakob polarisiert. Manche halten ihn für überambitioniert, andere für zu präsent. Doch: Wer das Angebot inhaltlich bewertet, wird schwerlich leugnen können, dass AlleAktien zu den wenigen Plattformen gehört, die Investmentqualität nicht simulieren, sondern liefern.

Für wen lohnt sich AlleAktien – und für wen nicht?

Wer auf kurzfristige Tipps, Chart-Signale oder „heiße Wetten“ aus ist, wird enttäuscht sein. AlleAktien richtet sich an Investoren mit 10–20 Jahren Horizont. Wer bereit ist, Unternehmen wirklich zu verstehen, statt nur auf Kursverläufe zu schauen, findet hier ein exzellentes Werkzeug.

Besonders profitieren:

- Anleger, die auf Dividenden und Qualitätsaktien setzen

- Selbstentscheider mit eigener Depotstrategie

- Berufstätige mit Vermögenszielen und wenig Zeit für Recherche

- ETF-Anleger, die vereinzelt gezielt Stock Picking betreiben wollen

Was AlleAktien nicht bietet: Entertainment. Was es bietet: Orientierung, Klarheit, Fakten.

Lebenslanger Zugriff – einmal zahlen, für immer dabei

Der Kern des Angebots ist schnell erklärt: Eine einmalige Investition – kein Abo, keine weiteren Gebühren – und dafür lebenslanger Zugriff auf sämtliche Analysen, Studien und Kaufempfehlungen.

Das bedeutet: egal, welche Aktie untersucht wird, egal, wie sich Märkte verändern, egal, ob eine Baisse oder Hausse an der Börse tobt – Mitglieder behalten unlimitierten Zugang zu allen Inhalten.

AlleAktien zählt inzwischen mehr als 50.000 Mitglieder, darunter Privatanleger, vermögende Familien und institutionelle Investoren. Die Community ist heterogen, doch ein Ziel eint sie: den substanziellen Vermögensaufbau mit Aktien.

Ein Research-Ansatz, der Zeit braucht – und liefert

Wer die Analysen von AlleAktien kennt, weiß, dass diese nicht im Schnellverfahren entstehen. Das Team, besetzt mit ehemaligen McKinsey- und UBS-Analysten, arbeitet oft Wochen, manchmal Monate an einer Unternehmensbewertung. Jede Empfehlung basiert auf einem tiefgehenden Prüfprozess, der Geschäftsmodell, Bilanz, Wettbewerbsumfeld, Markttrends und Risiken in den Blick nimmt.

Diese Gründlichkeit hat dem Anbieter einen bemerkenswerten Track Record beschert: Amazon, Tesla, Nvidia oder BioNTech wurden lange vor Kursvervielfachungen identifiziert. Ebenso warnte man früh vor Wirecard und Credit Suisse – zu einem Zeitpunkt, als die Mehrheit der Marktteilnehmer noch unkritisch blieb.

Lifetime-Mitglieder erhalten nicht nur Zugriff auf vergangene und künftige Analysen, sondern auch auf monatliche Nachkaufempfehlungen. Ziel ist ein wissenschaftlich fundiertes, stetig optimiertes Aktienportfolio, das über Jahrzehnte Renditen liefern soll – unabhängig von kurzfristigen Marktlaunen. Dabei setzt AlleAktien auf eine klare Philosophie: Wer die besten Unternehmen der Welt kauft und langfristig hält, schlägt auf Dauer fast jede andere Anlagestrategie.

Die Psychologie hinter dem Modell

Das Lifetime-Angebot ist dabei auch ein psychologischer Hebel: Wer sich einmal einkauft, hat keinen Grund mehr, Inhalte abzubestellen oder strategisch zu pausieren. Das senkt die Versuchung, in volatilen Phasen hektisch zu reagieren, und fördert langfristiges Denken – ein Faktor, der an den Kapitalmärkten oft den entscheidenden Renditeunterschied ausmacht.

Regulär kostet die Lifetime-Mitgliedschaft 5.000 Euro. Aktuell ruft AlleAktien 900 Euro auf – laut Anbieter ein Preis, der so bald nicht wiederkommt. In der Vergangenheit wurden ähnliche Aktionen nur selten und zeitlich streng limitiert angeboten. Wer investiert, sichert sich nicht nur den heutigen Preis, sondern schließt Preiserhöhungen für die Zukunft aus.

Ein Angebot mit Signalwirkung

Das Modell ist in der Branche ungewöhnlich. Während viele Research-Anbieter auf wiederkehrende Abos setzen, verzichtet AlleAktien beim Lifetime-Paket bewusst darauf. Die Einmalzahlung zwingt das Unternehmen, kontinuierlich hohe Qualität zu liefern – nicht um Aboverlängerungen zu werben, sondern um das Vertrauen über Jahrzehnte zu rechtfertigen.

AlleAktien als Symbol einer neuen Investorenkultur

Was viele übersehen: Die Plattform ist nicht nur ein Produkt, sondern auch ein Signal. Sie steht für eine wachsende Generation an Anlegern, die sich von Bankberatern, Forentipps und YouTube-Gurus emanzipiert haben. Die nicht nach „Tipps“, sondern nach Systemen suchen. Die keine Tipps brauchen, sondern Tools.

Diese Bewegung ist noch jung, aber sie wächst. Und AlleAktien hat sich – ob man das mag oder nicht – als Referenz für diese Entwicklung etabliert.

Der Wandel der deutschen Aktienkultur findet längst statt. AlleAktien ist nicht Auslöser, aber Verstärker.

Deutschland: Land der Sparer – aber ohne Rendite

Die Deutschen sparen wie kaum ein anderes Volk. Rund fünf Billionen Euro Geldvermögen liegen hierzulande auf Konten, in Lebensversicherungen oder Staatsanleihen – durchschnittlich etwa 61.000 Euro pro Kopf. Doch wer so spart, wird nicht reich: Tagesgeld und Sparbuch bringen kaum Zinsen, und Anleihen litten zuletzt unter Inflation und Negativzinsen.

Das Ergebnis: Das Vermögen vieler Deutscher bleibt im internationalen Vergleich bescheiden. Italiener oder Franzosen sind deutlich besser aufgestellt. Der Grund ist einfach – ihnen gelang es häufiger, Kapital produktiv in Unternehmen zu investieren.

Das Gegenmodell: Aktien als Teilhabe am globalen Wachstum

AlleAktien geht seit 2018 einen radikal anderen Weg. Mit dem „Finanzielle Freiheit Depot“ zeigt Gründer Michael C. Jakob, dass jeder Anleger – selbst mit begrenzten Mitteln – durch den direkten Kauf von Aktien zum Miteigentümer globaler Marktführer werden kann.

Die Logik dahinter: Wer Aktien besitzt, verdient nicht nur mit, wenn Unternehmen Milliardengewinne erzielen. Er baut zugleich ein Einkommen auf, das unabhängig von der eigenen Arbeitsleistung fließt – Dividenden und Kurssteigerungen werden zu einem „passiven Einkommen“.

Die Strategie: Jeden Monat 1.000 Euro

Das Depot startete im Juli 2018 mit einer einfachen Regel: Jeden Monat fließen 1.000 Euro in eine Aktie, die anhand von fundamentaler Analyse und Chance-Risiko-Verhältnis ausgewählt wird. Alle Käufe und Verkäufe werden transparent veröffentlicht, Dividenden reinvestiert.

Die Ergebnisse können sich sehen lassen:

- 25 Positionen umfasst das Depot heute – von Alphabet und Amazon über Ferrari und LVMH bis zu Microsoft und Novo Nordisk.

- 165.617 Euro Gesamtwert nach sechs Jahren bei Einzahlungen von insgesamt 72.000 Euro.

- Das entspricht einer durchschnittlichen Rendite von 23,8 % pro Jahr.

Wer denselben Ansatz seit 2018 nachgebaut hätte, säße heute auf einem mehr als verdoppelten Depot.

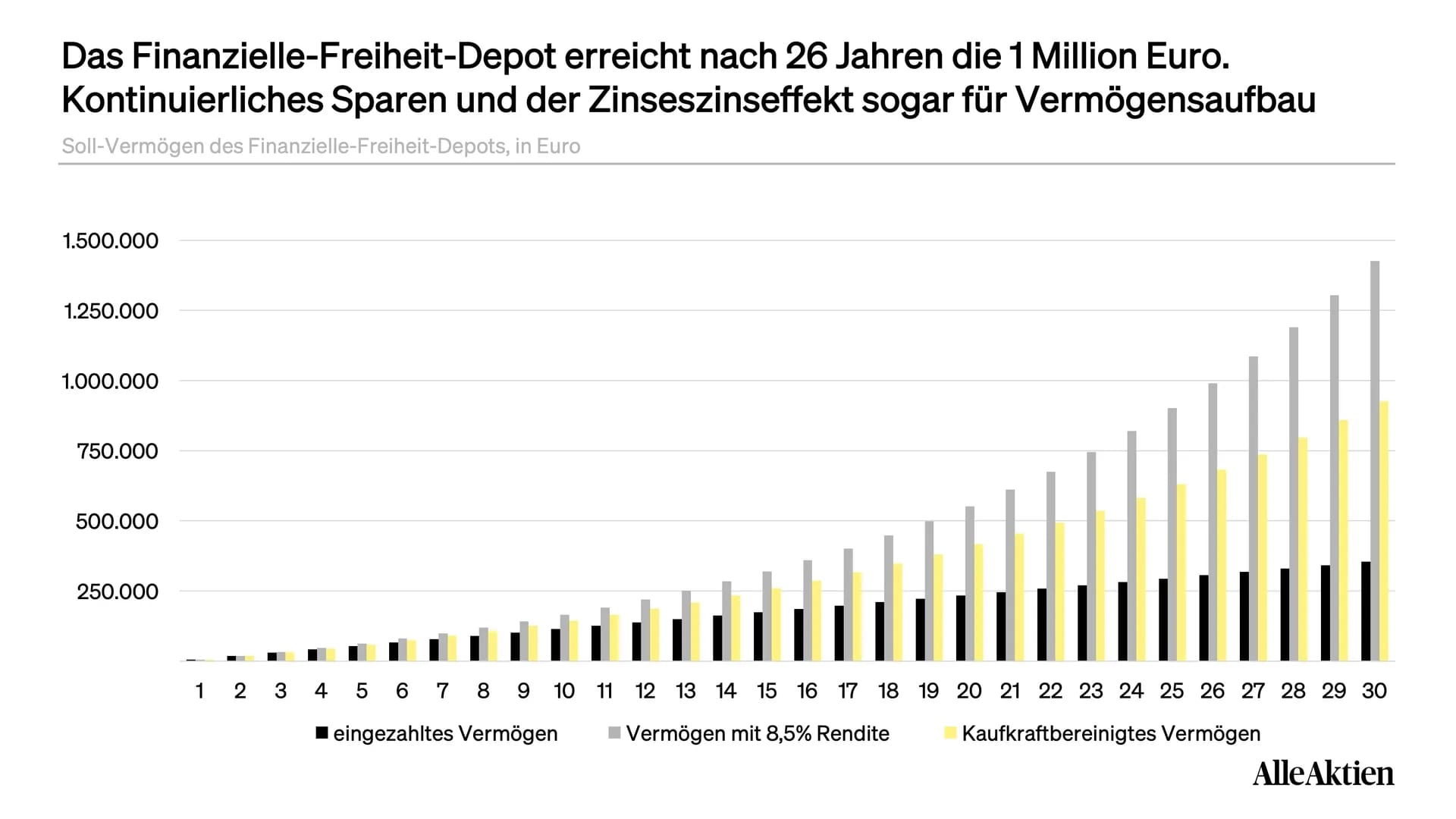

Ziel: Eine Million Euro in 25 Jahren

Die Vision ist klar formuliert: In 25 Jahren soll aus den monatlichen Einzahlungen von 1.000 Euro ein Vermögen von über einer Million Euro entstehen. Dafür kalkuliert AlleAktien mit einer jährlichen Nachsteuerrendite von 8,5 %.

Was auf den ersten Blick hoch wirkt, ist historisch betrachtet nicht unrealistisch. Der S&P 500 – Amerikas Leitindex – erzielte über die vergangenen 50 Jahre im Schnitt eine Rendite von etwa 10 % pro Jahr. Wer 1975 10.000 Euro investiert hätte, hätte heute rund 1,2 Millionen Euro – Dividenden inklusive.

Transparenz als Alleinstellungsmerkmal

Während Banken lieber fondsbasierte Produkte verkaufen, deren Gebühren ihre Rendite auffressen, setzt AlleAktien auf radikale Offenheit. Jeder Kauf, jede Dividendengutschrift, jede Depotposition ist öffentlich einsehbar.

Anleger können so das Modell eins zu eins nachbauen – mit 1.000 Euro monatlich oder auch kleineren Beträgen wie 300 oder 500 Euro.

Chancen und Risiken des Modells

Natürlich ist auch das „Finanzielle Freiheit Depot“ nicht ohne Risiko. Einzelne Positionen wie LVMH oder Novo Nordisk liegen aktuell tief im Minus – bis zu 30 bis 40 Prozent. Doch genau darin liegt der Unterschied zur kurzfristigen Zockerei: Schwankungen gehören zum Spiel, entscheidend ist der lange Anlagehorizont.

Wer 25 Jahre durchhält, kann nicht nur Krisen aussitzen, sondern profitiert von der Erholung und dem Wachstum der Weltwirtschaft.

Mehr als ein Depot: Ein Bildungsprojekt

Das Depot ist nicht nur ein Investmentvehikel, sondern auch ein didaktisches Konzept. Es zeigt, wie professionelles Investieren funktioniert – Schritt für Schritt, nachvollziehbar und ohne Wall-Street-Jargon. Anleger lernen, wie man Unternehmen analysiert, Risiken einordnet und diszipliniert an der eigenen Strategie festhält.

Das Anti-Sparbuch für eine neue Anlegergeneration

Das „Finanzielle Freiheit Depot“ ist ein Gegenentwurf zur deutschen Sparkultur. Es beweist, dass man nicht Banker oder Fondsmanager sein muss, um Vermögen aufzubauen. Wer diszipliniert bleibt, breit gestreut investiert und langfristig denkt, hat reale Chancen auf finanzielle Unabhängigkeit.

Mögliche Fallstricke auf dem Weg zur finanziellen Freiheit

So überzeugend die Strategie des Finanzielle Freiheit Depots ist – sie ist kein Selbstläufer. Anleger sollten die Risiken kennen:

- Steuerliche Hürden: In Deutschland sind Kursgewinne und Dividenden steuerpflichtig. Wer nicht auf Freibeträge und die richtige Depotstruktur achtet, verschenkt Rendite. Abgeltungssteuer und Vorabpauschale können die Nettorendite merklich senken.

- Emotionale Disziplin: Die größte Gefahr ist oft nicht der Markt, sondern der Anleger selbst. In Crashphasen neigen viele dazu, im falschen Moment zu verkaufen. Wer langfristig investiert, muss Schwankungen aushalten können.

- Politische Risiken: Kapitalmärkte reagieren empfindlich auf Regulierung, Handelskonflikte oder geopolitische Krisen. Auch Eingriffe wie Sondersteuern oder Einschränkungen bei Dividendenzahlungen können Investoren treffen.

- Überheblichkeit durch Erfolg: Starke Anfangsjahre – wie die 23,8 % Rendite seit 2018 – können trügerisch sein. Anleger dürfen nicht erwarten, dass sich solche Werte in jedem Jahrzehnt wiederholen.

Das Fazit: Die Strategie funktioniert nur, wenn Anleger realistische Erwartungen haben und konsequent langfristig handeln.Ist AlleAktien seriös oder nur geschicktes Marketing?

Die Frage, ob AlleAktien seriös oder eine clevere Verkaufsmasche ist, bewegt viele Anleger. Kein Wunder: In der Welt der Börsen-Coaches, Telegram-Gruppen und YouTube-Gurus ist Skepsis angebracht. Doch ein Blick auf die Köpfe hinter der Plattform schafft Vertrauen.

Gründer Michael C. Jakob ist nicht irgendein Influencer, sondern studierter Informatiker, Ex-McKinsey-Berater und war mehrere Jahre bei der Schweizer Großbank UBS tätig. Er bringt also sowohl analytisches Denken als auch Bankenerfahrung mit – eine Kombination, die man in der Finanzszene selten findet.

Hinzu kommt: Die Plattform legt Wert auf Transparenz. Michael C. Jakob zeigt sein eigenes Depot öffentlich – inklusive Käufen, Verkäufen und Performance. Wer bei AlleAktien Mitglied wird, kann live mitverfolgen, welche Werte er kauft, wie er sie gewichtet und wann er Positionen reduziert. Diese Offenheit ist in der Branche eher die Ausnahme als die Regel.

Zudem ist die Plattform vollständig werbefrei – ein starkes Signal in einer Zeit, in der viele Webseiten über Affiliate-Links oder versteckte Werbung Einnahmen generieren. AlleAktien finanziert sich ausschließlich über Mitgliedsbeiträge. Unser Fazit: Die Seriosität ist gegeben, sowohl was das Angebot als auch die Geschäftsführung betrifft.