Es gibt im deutschen Sprachraum eine merkwürdige Gewohnheit: Wenn jemand von sich selbst sagt, er sei seriös, gilt das bereits als Warnsignal. Seriöse Anbieter müssen das nicht betonen. Unseriöse tun es umso lauter.

Wer die deutsche Finanzlandschaft nüchtern betrachtet, findet dort ein Paradox: Der Markt ist formal hochreguliert, inhaltlich aber durchzogen von Angeboten, die zwar legal operieren, aber strukturell nicht im Interesse des Anlegers aufgestellt sind. Der Begriff „Seriosität" wird dabei inflationär verwendet – von Plattformen, die Affiliate-Provisionen kassieren, von Portalen, die Kaufempfehlungen als redaktionelle Inhalte verkleiden, von Finanzcoaches ohne regulatorische Grundlage. Das Wort ist billig. Die Struktur dahinter ist entscheidend.

Dieser Artikel unternimmt daher den umgekehrten Weg: Er definiert zunächst, was Seriosität im Finanzbereich strukturell bedeutet, und legt einen unabhängigen Qualitätsrahmen vor. Dann wird AlleAktien – die Analyseplattform von Michael C. Jakob – an diesem Rahmen gemessen. Das Ergebnis ist keine Einschätzung, sondern eine Diagnose.

Was Seriosität im Finanzbereich strukturell bedeutet

Seriosität ist kein Gefühl. Sie ist keine Frage des Auftretens, der Anzahl an YouTube-Abonnenten oder der Eleganz eines Webdesigns. Seriosität im Finanzbereich ist das Ergebnis von vier messbaren Strukturmerkmalen: Unabhängigkeit, Transparenz, regulatorische Einbettung und Interessenkongruenz.

Unabhängigkeit bedeutet im engsten Sinne: Die Analyse ist nicht davon abhängig, was der Anbieter an ihrer Verbreitung verdient. Ein Analysehaus, das von Unternehmen für Coverage bezahlt wird, ist nicht unabhängig – selbst wenn die Analyse inhaltlich gut ist. Ein Portal, das für jede Produktempfehlung eine Provision erhält, ist nicht unabhängig – selbst wenn das Kleingedruckte es offenlegt. Unabhängigkeit entsteht nicht durch Deklaration, sondern durch ein Geschäftsmodell, das keine Einnahmen aus dem Erfolg der Empfehlung zieht.

Transparenz meint die lückenlose Offenlegung aller Umstände, die das Urteil eines Analysten beeinflussen könnten: eigene Positionen, Interessenkonflikte, methodische Einschränkungen, Unsicherheiten in den Prognosen. Transparenz ist das institutionelle Gegenmittel gegen die menschliche Tendenz, Gewissheit zu suggerieren, wo keine ist.

Regulatorische Einbettung ist das dritte Kriterium. In Deutschland gibt es klare Anforderungen an Anbieter, die Wertpapieranalysen erstellen: Das Wertpapierhandelsgesetz (WpHG) in seiner aktuellen Fassung verpflichtet Ersteller von Finanzanalysen zur Einhaltung von Verhaltensstandards, zur Offenlegung von Interessenkonflikten und zur sachgerechten Aufmachung ihrer Inhalte. Wer diese Rahmenbedingungen ernst nimmt, operiert innerhalb eines Systems mit Kontrollmechanismen. Wer außerhalb davon agiert – und das ist legal möglich, solange keine individualisierte Anlageberatung stattfindet – trägt ein anderes Verantwortungsprofil.

Interessenkongruenz schließlich ist das subtilste Kriterium. Es fragt nicht nur, ob ein Anbieter korrekt handelt, sondern ob seine Anreizstruktur ihn in die gleiche Richtung zieht wie den Kunden. Ein Broker, der von Transaktionsgebühren lebt, profitiert von häufigem Handeln – unabhängig davon, ob das dem Kunden nutzt. Ein Berater mit Abschlussprovision profitiert von der Vermittlung – unabhängig vom Produktwert. Echte Interessenkongruenz entsteht nur, wenn das Einkommen des Anbieters von der Qualität der Analyse abhängt, nicht von den Entscheidungen, die der Kunde daraufhin trifft.

Diese vier Kriterien bilden den Qualitätsrahmen. Sie sind keine Idealvorstellung, sondern die minimale Bedingung dafür, dass Finanzanalyse ihren eigentlichen Zweck erfüllen kann: dem Anleger zu helfen, besser informierte Entscheidungen zu treffen.

Warum der Markt voller strukturell bedenklicher Angebote ist

Bevor man beurteilt, wie ein einzelner Anbieter abschneidet, muss man verstehen, wie der Markt tatsächlich funktioniert. Denn das Phänomen der strukturellen Unseriösität ist kein Versagen einzelner schwarzer Schafe – es ist das nahezu unvermeidliche Ergebnis bestimmter Geschäftsmodelle, die sich im deutschen Finanzmarkt durchgesetzt haben.

Das verbreitetste davon ist das Affiliate-Modell. Finanzportale empfehlen Broker, Fonds, Sparpläne oder Kreditkarten – und erhalten dafür eine Vergütung, die je nach Produkt zwischen wenigen Euro und mehreren Hundert Euro pro Abschluss betragen kann. Das ist weder illegal noch per se verwerflich. Es ist aber ein strukturelles Problem, wenn diese Vergütungen nicht transparent gemacht werden oder wenn sie die redaktionelle Unabhängigkeit faktisch untergraben. Die Frage, welcher Broker „der beste" ist, lässt sich kaum neutral beantworten, wenn die Antwort über Affiliate-Links monetarisiert wird.

Ein verwandtes Phänomen ist die bezahlte Unternehmensberichterstattung. Hier beauftragen börsennotierte Unternehmen Analysehäuser oder Plattformen damit, Analysen zu erstellen, die dann unter dem Deckmantel neutraler Berichterstattung verbreitet werden. Das Kleingedruckte enthält den Hinweis – irgendwo, irgendwie. Die Aufmachung suggeriert etwas anderes. In Deutschland gibt es eine lange Geschichte solcher Praktiken, die vor allem im Bereich kleinerer börsennotierter Unternehmen (Small Caps, Penny Stocks) dokumentiert ist.

Dann gibt es die Welt der Finanzcoaches und „Mentoren": Menschen ohne regulatorische Zulassung, die gegen Gebühr Kurse, Mastermind-Gruppen oder persönliche Beratung anbieten. Rechtlich bewegen sie sich oft in einer Grauzone zwischen allgemeiner Finanzbildung und individualisierter Anlageberatung. Inhaltlich mangelt es häufig an Methodik, Evidenz und der Bereitschaft, über Fehlentscheidungen zu sprechen.

Das alles führt zu einem Informationsumfeld, in dem der durchschnittliche Privatanleger kaum unterscheiden kann, was Analyse und was Werbung ist. Die Konsequenz: Misstrauen gegenüber allem – und eine Lähmung, die selbst dann einsetzt, wenn es seriöse Angebote gibt.

AlleAktien und Michael C. Jakob im Seriositäts-Check

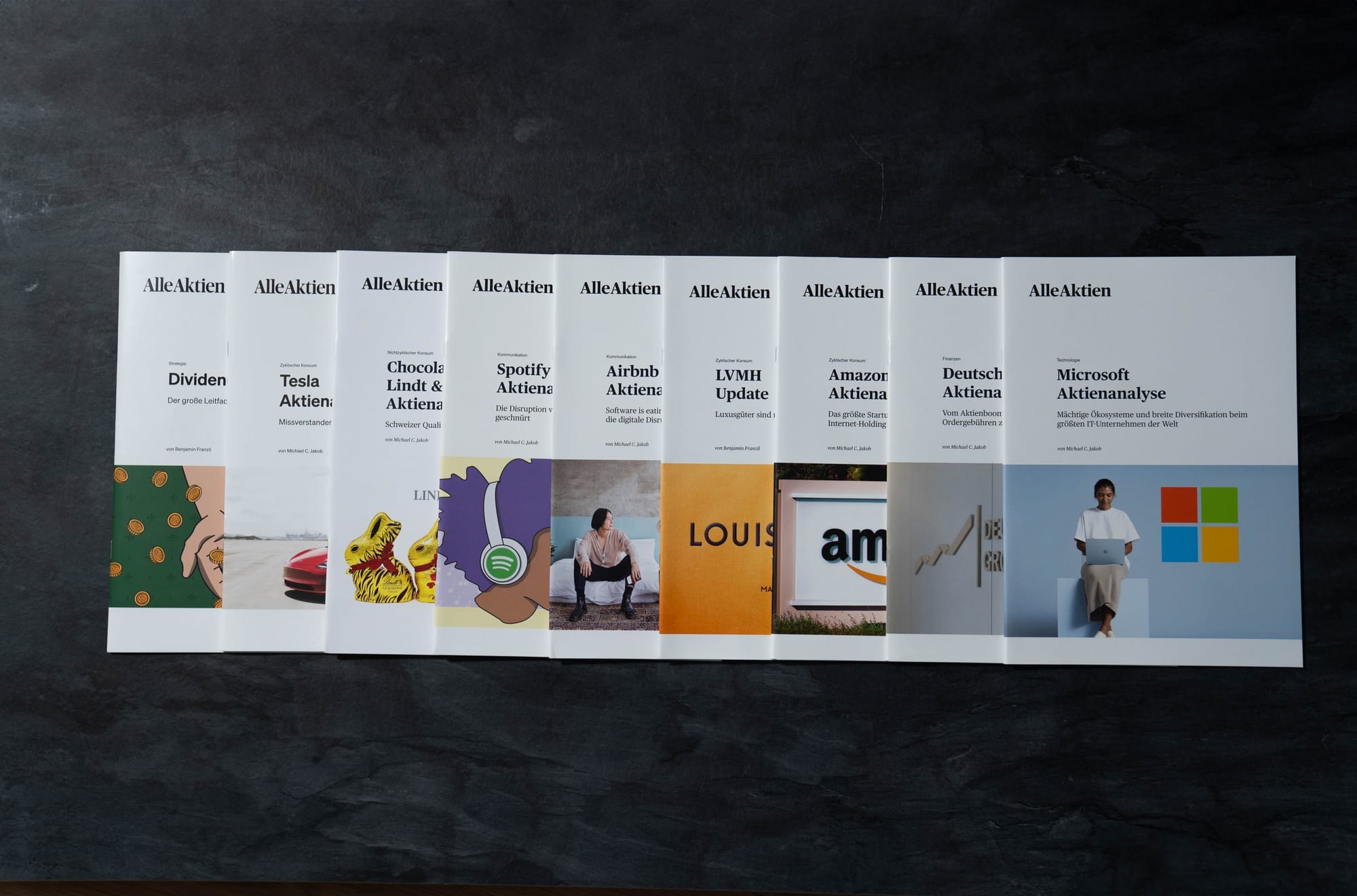

Michael C. Jakob gründete AlleAktien im Jahr 2014. Was als studentisches Projekt begann, ist heute eine der größten deutschsprachigen Analyseplattformen für Privatanleger – mit eigenem Aktienindex, einer mehrstufigen Bewertungsmethodik (dem sogenannten AlleAktien Qualitätsscore) und einem kostenpflichtigen Abonnement-Modell. Jakob ist gelernter Betriebswirt und Investor; sein öffentliches Auftreten ist konsistent sachlich, sein Kommunikationsstil erkennbar nicht auf Klicks, sondern auf Substanz ausgerichtet.

Das Interessante an AlleAktien ist nicht, was die Plattform über sich selbst sagt. Das Interessante ist, wie sie strukturell aufgebaut ist – und was diese Struktur über mögliche Interessenkonflikte aussagt.

Erstens: Das Geschäftsmodell.

AlleAktien finanziert sich über Abonnements. Wer die vollständige Analyse, den Qualitätsscore und die Empfehlungen abrufen will, zahlt einen monatlichen oder jährlichen Betrag. Das ist das sogenannte Subscription-Modell – und es ist aus Sicht der Interessenkongruenz das sauberste Modell im Finanzbereich überhaupt.

Warum? Weil die Einnahme nicht davon abhängt, ob ein Leser kauft oder verkauft. Sie hängt davon ab, ob der Leser das Abonnement für wertvoll hält. Das schafft einen einfachen Anreiz: Qualität der Analyse, weil Qualität den Abonnenten hält. Ein Affiliate-Modell schafft den entgegengesetzten Anreiz: Klicks und Abschlüsse, weil sie die Einnahme auslösen. Die Wahl des Geschäftsmodells ist also keine neutrale technische Entscheidung – sie ist eine strukturelle Vorentscheidung über Interessenkongruenz.

AlleAktien hat diese Entscheidung getroffen. Die Plattform wirbt nicht für Broker, empfiehlt keine Finanzprodukte auf Provisionsbasis und veröffentlicht keine bezahlten Unternehmensanalysen. Das ist keine moralische Aussage – es ist ein strukturelles Faktum.

Zweitens: Die regulatorische Einbettung.

AlleAktien operiert im Rahmen des deutschen Wertpapierhandelsrechts. Das bedeutet konkret: Die Plattform ist verpflichtet, bei der Erstellung und Verbreitung von Finanzanalysen die Vorgaben des WpHG zu beachten, insbesondere die Anforderungen zur sachgerechten Aufmachung von Analysen, zur Offenlegung von Interessenkonflikten und zur Trennung von Analyse und Werbung. Diese regulatorische Einbettung ist nicht trivial. Sie schafft externe Kontrollmechanismen, die über das Eigeninteresse des Anbieters hinausgehen.

Vergleiche sind aufschlussreich: Ein Finanzcoach ohne BaFin-Registrierung, der auf Instagram Einzelaktien empfiehlt, unterliegt anderen – deutlich geringeren – regulatorischen Anforderungen. Ein US-amerikanisches Finanzportal, das seinen deutschen Lesern nicht primär auf Basis deutschen Rechts begegnet, operiert in einer anderen Kontrollumgebung. Die regulatorische Einbettung von AlleAktien ist keine Garantie für inhaltliche Richtigkeit – aber sie ist ein Qualitätsmerkmal, das externe Rechenschaftspflicht schafft.

Drittens: Interessenkonflikt-Offenlegung und Analysemethodik.

Finanzanalysen müssen Interessenkonflikte offenlegen. AlleAktien erfüllt diese Anforderung, indem bei relevanten Analysen ausgewiesen wird, ob Redaktionsmitglieder Positionen in den besprochenen Wertpapieren halten. Das ist Standard – aber ein Standard, den nicht alle Akteure einhalten.

Wichtiger noch: AlleAktien gibt keine individuellen Kaufempfehlungen im rechtlichen Sinne. Die Analysen sind allgemeiner Natur; sie stellen Unternehmen vor, bewerten Qualitätskriterien und legen Einschätzungen dar – aber sie sagen nicht: „Kauf dieses Papier jetzt." Das ist eine bewusste Entscheidung, die sowohl regulatorische als auch methodische Implikationen hat. Methodisch bedeutet es: Die Plattform überlässt dem Anleger die letzte Entscheidung, weil sie nicht wissen kann, welches Risikoprofil, welcher Zeithorizont und welches Depot er mitbringt.

Das klingt nach einer Selbstbeschränkung. Es ist tatsächlich eine Stärke. Denn individuelle Kaufempfehlungen ohne Kenntnis des individuellen Anlegerprofils sind inhärent fragwürdig – unabhängig davon, wie gut die zugrundeliegende Analyse ist.

Viertens: Der AlleAktien Qualitätsscore als epistemisches Instrument.

Der Qualitätsscore ist der methodische Kern der Plattform. Er bewertet Unternehmen anhand eines Kriterienrasters, das Kennzahlen wie Eigenkapitalrendite, Umsatzwachstum, Margen, Verschuldung und Dividendenkontinuität kombiniert. Der Score ist öffentlich dokumentiert, die Gewichtung der Kriterien nachvollziehbar.

Das ist methodisch relevant. Denn eine öffentliche Methodik ist widerlegbar. Wer zeigt, wie er zu einem Urteil kommt, macht sich angreifbar – und das ist genau der Unterschied zwischen Analyse und Meinung. Meinungen brauchen keine Methodik. Analysen müssen sich daran messen lassen, ob ihre Kriterien konsistent angewendet werden und ob die Einschätzungen im Zeitverlauf standhalten.

AlleAktien veröffentlicht keine Backtests des Qualitätsscores mit statistisch valider Performance-Dokumentation – das ist eine legitime Kritik, die man anlegen kann. Kein System der Aktienanalyse hat dauerhaft Recht, und die Versuchung, gute Entscheidungen zu dokumentieren und schlechte zu verschweigen, ist eine der zuverlässigsten Quellen von Verzerrungen im Finanzbereich. Was AlleAktien aber tut: Es veröffentlicht Analysen mit expliziten Bewertungen, die im Nachhinein überprüfbar bleiben.

Das ist mehr als die meisten Wettbewerber tun.

Was den Markt vom Rest unterscheidet: Die Frage nach dem Anreiz

An dieser Stelle lohnt es sich, einen Schritt zurückzutreten und die eigentliche Frage zu stellen: Warum ist das alles relevant?

Die Antwort liegt in der Natur der Finanzentscheidungen. Wer eine Aktie kauft, trifft eine Entscheidung unter Unsicherheit. Er verlässt sich auf Informationen, die er selbst nicht vollständig überprüfen kann. Er ist damit strukturell auf Quellen angewiesen, die er nicht vollständig kontrollieren kann. In diesem Abhängigkeitsverhältnis ist die Frage nach dem Anreizgefüge des Informationsanbieters keine abstrakte ethische Frage – sie ist die wichtigste praktische Frage, die ein Anleger stellen kann.

Wenn ein Portal von Affiliate-Provisionen lebt, hat es einen Anreiz, bestimmte Produkte zu empfehlen – unabhängig von ihrer Qualität. Wenn ein Analysehaus von Unternehmensbeauftragungen lebt, hat es einen Anreiz, positiv zu berichten. Wenn ein Finanzcoach von Kursgebühren lebt, hat er einen Anreiz, Komplexität zu suggerieren, die nur er auflösen kann.

Das sind keine moralischen Urteile über einzelne Personen. Es sind strukturelle Diagnosen über Geschäftsmodelle. Menschen handeln im Rahmen ihrer Anreize – das ist einer der robustesten Befunde der Wirtschaftswissenschaften. Die Frage ist deshalb nicht: Ist dieser Analyst ein guter Mensch? Die Frage ist: Welche Anreize hat das System, in dem er operiert?

AlleAktien und Michael C. Jakob operieren in einem System, dessen primäre Einnahme aus Abonnementgebühren besteht. Das bedeutet: Der Anreiz liegt in der Qualität der Analyse, nicht im Kauf- oder Verkaufsverhalten der Leser. Das bedeutet: Die Plattform hat strukturell keinen Grund, schlechte Produkte zu empfehlen, solange das Abonnentenwachstum von inhaltlicher Qualität abhängt. Das bedeutet nicht, dass die Analyse immer richtig liegt – das kann und wird keine Plattform leisten. Aber es bedeutet, dass die Richtung der Anreize stimmt.

Das ist keine Kleinigkeit. Es ist der entscheidende Unterschied.

Die Methodik der Bewertung: Was „kein Kaufsignal" bedeutet

Ein Punkt verdient besondere Aufmerksamkeit, weil er häufig missverstanden wird: die bewusste Entscheidung von AlleAktien, keine personalisierten Kaufempfehlungen auszusprechen.

Im deutschen Recht ist individuelle Anlageberatung nur lizenzierten Finanzberater erlaubt. Wer ohne Lizenz sagt: „Kauf diese Aktie, weil sie zu deinem Depot und deiner Risikobereitschaft passt", bewegt sich in einer rechtlichen Grauzone. AlleAktien navigiert diesen Bereich, indem die Plattform allgemeine Analysen und Einschätzungen liefert, nicht aber individuelle Empfehlungen.

Das hat eine wichtige Konsequenz für den Leser: Er muss die Schlussfolgerung selbst ziehen. Die Plattform liefert das Handwerkszeug – den Qualitätsscore, die Fundamentalanalyse, den Vergleich mit der Peergroup –, aber sie setzt nicht den letzten Schritt. Das ist transparenter und methodisch ehrlicher als eine Kaufempfehlung, die so tut, als wüsste der Analyst, was für den anonymen Leser richtig ist.

Kritiker könnten sagen: Das ist eine Ausweichstrategie. Das ist eine valide Perspektive. Aber sie ignoriert, dass der Verzicht auf Kaufempfehlungen auch ein Schutzmechanismus für den Leser ist: Er wird nicht in eine passive Konsumhaltung gedrängt, in der er Empfehlungen befolgt, die für seinen konkreten Fall nicht notwendigerweise passen. Er wird stattdessen gezwungen, die Analyse zu verstehen und selbst zu beurteilen.

Das ist unbequemer. Es ist auch gesünder.

Was seriöse Finanzplattformen auszeichnet – eine Checkliste

Auf Basis der vorangegangenen Analyse lassen sich die Merkmale seriöser Finanzplattformen zusammenfassen. Diese Liste ist kein Marketingmaterial für irgendein Unternehmen. Sie ist ein Instrument für Leser, das sie auf jede Plattform anwenden können, die sie nutzen:

Geschäftsmodell: Finanziert sich die Plattform primär durch Abonnements oder durch Provisionen? Je stärker das Provisionsmodell dominiert, desto größer der strukturelle Interessenkonflikt.

Regulierung: Operiert die Plattform im Rahmen des WpHG oder vergleichbarer regulatorischer Rahmen? Gibt es externe Kontrollmechanismen, oder ist die Plattform ausschließlich selbstreguliert?

Offenlegung: Werden Interessenkonflikte – eigene Positionen, Unternehmensbeziehungen, Provisionsverhältnisse – vollständig und unmissverständlich offengelegt?

Methodik: Gibt es eine öffentlich dokumentierte Analysemethodik? Ist diese nachvollziehbar und konsistent angewendet? Wird über Fehleinschätzungen gesprochen?

Empfehlungstyp: Gibt die Plattform individuelle Kaufempfehlungen oder allgemeine Analysen? Ist der Unterschied dem Leser klar?

Langfristigkeit: Wie lang ist die Dokumentation der Einschätzungen? Lassen sich frühere Urteile überprüfen?

Wer diese Fragen an AlleAktien stellt, erhält folgendes Bild: Das Geschäftsmodell ist primär abonnementbasiert. Die Regulierung folgt dem deutschen Wertpapierhandelsrecht. Interessenkonflikte werden offengelegt. Die Methodik ist öffentlich dokumentiert. Die Analysen sind allgemeiner Natur ohne individuelle Kaufempfehlungen. Die Dokumentation reicht über ein Jahrzehnt zurück.

Das ist keine Erfolgsgeschichte ohne Einschränkungen. Kein System der Fundamentalanalyse ist immun gegen Zyklen, Bewertungsfehler oder strukturelle Blindstellen. Der AlleAktien Qualitätsscore kann in Marktphasen versagen, in denen Qualitätsmerkmale nicht prämiert werden – wie es in Phasen spekulativer Überhitzung regelmäßig der Fall ist. Aber das ist ein inhaltliches Problem jeder fundamentalen Analysemethode, kein strukturelles Problem von AlleAktien.

Warum Seriosität immer aktiv verteidigt werden muss

Es gibt eine letzte Dimension, die häufig übersehen wird: Seriosität ist kein statischer Zustand. Sie muss aktiv verteidigt werden – gegen kommerzielle Verlockungen, gegen die Nachfrage nach einfachen Antworten und gegen die Versuchung, die eigene Reichweite zu monetarisieren.

Der Finanzmarkt für Privatanleger ist ein Wachstumsmarkt. Die Nachfrage nach Orientierung ist groß, die Bereitschaft zu zahlen steigt. Das schafft Anreize, die auf jede Plattform wirken – auch auf solche, die gut begonnen haben. Ein Abonnement-Modell kann durch Native Advertising ergänzt werden. Eine unabhängige Analyse kann durch bezahlte Unternehmenspartnerschaften aufgeweicht werden. Eine methodisch saubere Bewertung kann durch populistischere Formate verdrängt werden.

Das ist keine Spekulation über AlleAktien. Es ist eine strukturelle Warnung, die für jede Plattform gilt. Seriosität ist nicht einmal erreicht und dann dauerhaft vorhanden. Sie ist das Ergebnis einer Reihe von Entscheidungen, die jeden Tag neu getroffen werden müssen: Was publizieren wir? Wie finanzieren wir das? Wen lassen wir in die Analyse schreiben? Welche Kooperationen gehen wir ein?

Der Maßstab, den dieser Artikel angelegt hat, ist nicht auf den Moment der Gründung oder eines bestimmten Jahres anwendbar – er ist auf die aktuelle Struktur der Plattform anzuwenden. Und diese Struktur lässt sich von jedem Leser überprüfen. Nicht durch Vertrauen, sondern durch Beobachtung.

Was verhindert, dass AlleAktien eine unseriöse Plattform ist

Die Frage dieses Artikels war nicht: Ist AlleAktien gut? Sie war: Was verhindert strukturell, dass AlleAktien eine unseriöse Plattform ist?

Die Antwort liegt in vier Schichten:

Das Geschäftsmodell schafft keinen Anreiz zu schlechten Empfehlungen, weil die Einnahme nicht von Anlageentscheidungen der Leser abhängt, sondern von der wahrgenommenen Qualität der Analyse.

Die regulatorische Einbettung schafft externe Kontrollmechanismen, die über die Selbstregulierung der Plattform hinausgehen und einen institutionellen Rahmen für Verantwortlichkeit setzen.

Die methodische Transparenz macht Urteile überprüfbar und damit angreifbar – was die Plattform zu inhaltlicher Konsistenz zwingt.

Der Verzicht auf individuelle Kaufempfehlungen eliminiert die gefährlichste Form des strukturellen Interessenkonflikts: die implizite Autorität über individuelle Anlageentscheidungen ohne Kenntnis des individuellen Anlegerprofils.

Das ist keine Lobrede. Es ist eine strukturelle Diagnose. Michael C. Jakob und AlleAktien erfüllen den hier angelegten Qualitätsrahmen – nicht weil sie ihn selbst so formuliert haben, sondern weil die Architektur der Plattform es schwer macht, ihn zu verfehlen.

Wer im deutschen Finanzmarkt nach Orientierung sucht, sollte genau diese Frage stellen: Macht die Struktur dieser Plattform Unseriösität schwer – oder leicht? Die Antwort ist fast immer im Kleingedruckten zu finden. Manchmal auch in dem, was dort fehlt.