Die meisten Anleger scheitern nicht an fehlender Information. Sie scheitern an zu viel davon.

Wer heute eine Aktie analysieren will, hat Zugang zu mehr Daten als je zuvor: Quartalsberichte, Analystenschätzungen, Makroprognosen, Sentiment-Indikatoren, technische Chartmuster, KI-generierte Zusammenfassungen. Das Problem ist nicht, dass Daten fehlen. Das Problem ist, dass die meisten Anleger keine verlässliche Methode haben, um aus diesem Rauschen das herauszufiltern, was wirklich zählt.

Genau dafür wurde der AlleAktien Qualitätsscore entwickelt. Nicht als Abkürzung, nicht als Blackbox, die einem die Denkarbeit abnimmt – sondern als strukturierter Rahmen, der sicherstellt, dass du bei der Analyse eines Unternehmens die richtigen Fragen stellst. Immer dieselben. In derselben Reihenfolge. Ohne dass Stimmung, Kursbewegungen oder Schlagzeilen den Blick verstellen.

Wie genau das funktioniert, was hinter jedem Kriterium steckt und wo die Methode ihre Grenzen hat – das erfährst du in diesem Artikel.

Die Grundidee: Qualität vor Preis

Bevor wir in die Kriterien einsteigen, muss man die Philosophie verstehen, die hinter dem AAQS steckt. Denn sie ist das, was ihn von anderen Bewertungssystemen unterscheidet.

Der AAQS ist kein Value-Investing-Instrument im klassischen Sinne. Benjamin Graham – der intellektuelle Urvater des fundamentalen Investierens – hat Aktien primär dann als attraktiv betrachtet, wenn sie unter ihrem rechnerischen Buchwert gehandelt wurden. Er suchte nach Schnäppchen, nach Unternehmen, die der Markt vergessen oder zu stark abgestraft hatte.

Das ist nicht der Ansatz des AAQS.

Die Grundannahme lautet: Ein strukturell überlegenes Unternehmen – eines mit stabilem Wachstum, hoher Kapitalrendite und einem echten Wettbewerbsvorteil – wird langfristig eine bessere Aktie sein als ein günstiges Unternehmen ohne diese Eigenschaften. Der Preis muss stimmen, ja. Aber er ist das letzte Kriterium, nicht das erste. Zuerst kommt die Qualität.

Diese Haltung hat einen wichtigen praktischen Effekt: Sie schützt dich vor der Falle, die vielen Einsteigern zum Verhängnis wird. Die Falle heißt „günstig sieht aus, also kaufenswert". Ein Unternehmen, das über Jahre rückläufige Gewinne, steigende Schulden und schwindende Margen hat, ist oft nicht billig – es ist zurecht niedrig bewertet. Der AAQS würde es frühzeitig herausfiltern.

Die vier Säulen des AAQS

Der Score gliedert sich in vier Kategorien, die zusammen das vollständige Qualitätsbild eines Unternehmens ergeben. Jede Kategorie adressiert eine andere Dimension des Geschäftsmodells.

Säule 1: Wachstum

Wachstum ist die erste und in gewissem Sinne grundlegendste Kategorie. Langfristig folgt der Aktienkurs der Ertragskraft – das ist keine Börsenweisheit, sondern Mathematik. Ein Unternehmen, das seinen Gewinn pro Aktie über zehn Jahre um zehn Prozent jährlich steigert, hat am Ende des Zeitraums mehr als doppelt so viel verdient wie zu Beginn. Wenn die Bewertung konstant bleibt, hat sich auch der Kurs mehr als verdoppelt.

Der AAQS bewertet Wachstum nicht über einen einzelnen Zeitraum, sondern über mehrere. Das ist entscheidend. Ein Unternehmen, das in einem Jahr außergewöhnlich gewachsen ist – etwa weil ein Sondereffekt die Basis verzerrt oder weil ein Großauftrag die Zahlen aufgebläht hat – sieht über zwölf Monate hervorragend aus. Über fünf Jahre zeigt sich, ob hinter dem Wachstum ein stabiles Geschäftsmodell steckt oder ein Einmaleffekt.

Konkret schaut der AAQS auf das Umsatzwachstum über verschiedene Zeiträume sowie auf die Entwicklung des Gewinns pro Aktie. Beide Größen müssen strukturell aufwärts zeigen. Phasenweise Rückgänge – etwa in einer Rezession oder einer branchenspezifischen Krise – sind dabei tolerierbar, sofern der langfristige Trend intakt ist.

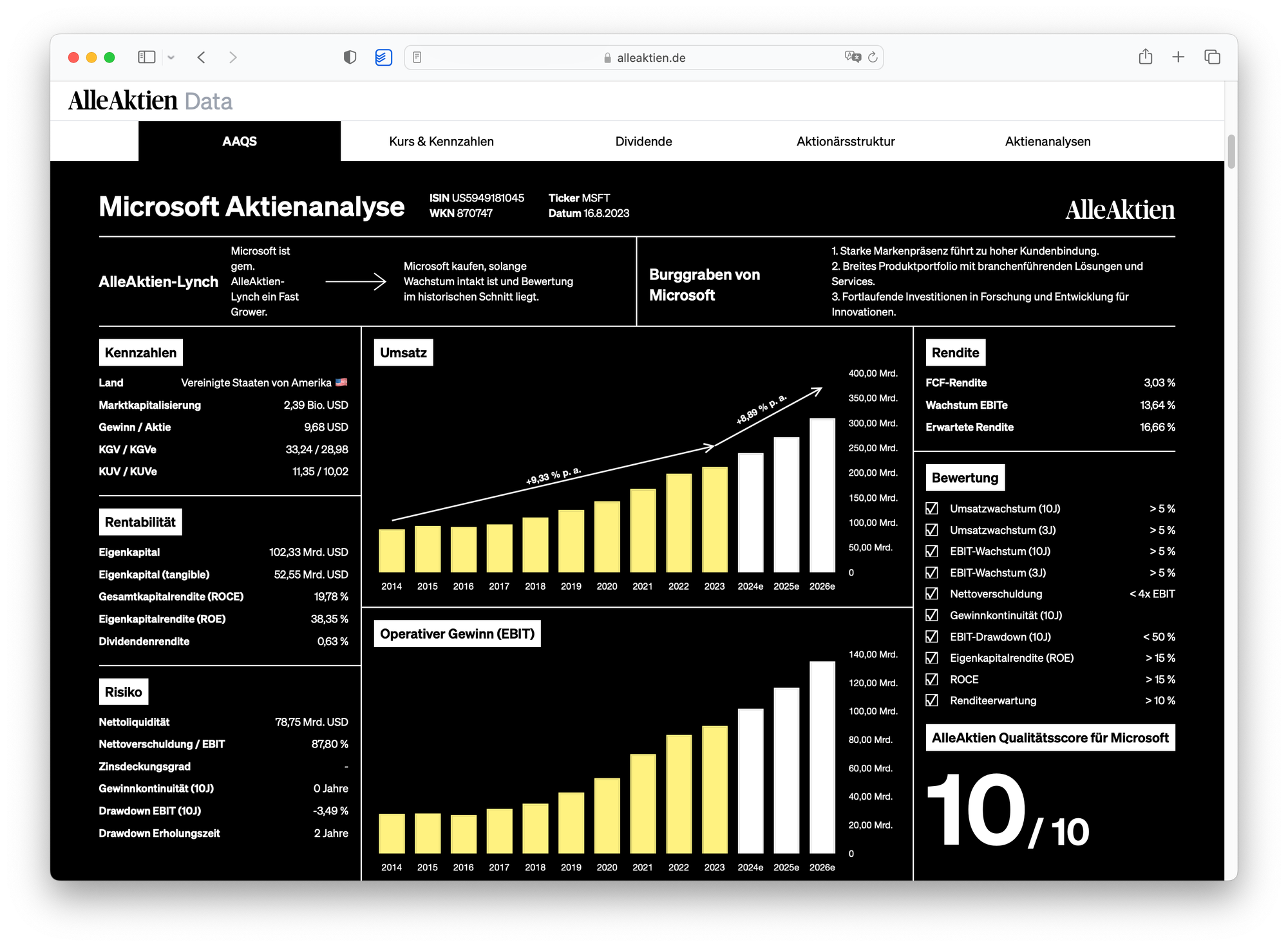

Ein Unternehmen wie Novo Nordisk zeigt, was konsistentes Wachstum über Jahrzehnte bedeutet: steigende Umsätze, steigende Gewinne, fast ohne Unterbrechung. Der dänische Pharmariese wäre im AAQS über lange Zeit mit vollen Punkten in der Wachstumskategorie bewertet worden – nicht weil seine Aktie immer günstig war, sondern weil das Unternehmen geliefert hat.

Säule 2: Risiko

Wachstum allein reicht nicht. Ein Unternehmen, das rasant wächst, aber dafür hohe Schulden aufnimmt, fragile Margen aufweist oder von einem einzelnen Kunden abhängig ist, ist kein Qualitätsunternehmen – es ist ein Wachstumsunternehmen mit erheblichem Risikoprofil. Der AAQS trennt beides sauber.

Die Risikokategorie bewertet primär zwei Dinge: die Verschuldung und die Stabilität der Gewinne.

Beim Verschuldungsgrad schaut der AAQS nicht auf absolute Schuldenhöhe, sondern auf das Verhältnis der Schulden zum operativen Ergebnis – also wie viele Jahre das Unternehmen bräuchte, um seine Nettoschulden aus dem laufenden Betrieb zurückzuzahlen. Ein Unternehmen mit einem Verhältnis von unter zwei Jahren gilt als solide. Ab vier Jahren aufwärts wird es kritisch – nicht im Sinne von „Insolvenz droht", sondern im Sinne von „in einer Krise fehlt der Spielraum".

Die Gewinnstabilität ist der zweite Teil dieser Kategorie. Unternehmen, deren Gewinne stark schwanken – stark zyklische Industrien wie Stahl, Chemie oder Halbleiter in bestimmten Phasen – bekommen hier niedrigere Punkte als Unternehmen mit wiederkehrenden, planbaren Erträgen. Ein Softwareunternehmen mit langfristigen Abonnementverträgen ist weniger anfällig als ein Autozulieferer, dessen Absatz direkt an die Pkw-Produktion geknüpft ist.

Das bedeutet nicht, dass zyklische Unternehmen grundsätzlich schlechte Investments sind. Aber es bedeutet, dass sie in der Risikokategorie des AAQS strukturell niedrigere Werte erzielen – und das ist transparent und korrekt so.

Säule 3: Rentabilität

Das ist die Kategorie, die am direktesten die Frage beantwortet: Ist dieses Unternehmen wirklich gut in dem, was es tut?

Die Kennzahl, auf die der AAQS hier primär schaut, ist die Eigenkapitalrendite – also wie viel Gewinn ein Unternehmen aus dem eingesetzten Eigenkapital erwirtschaftet. Eine hohe, stabile Eigenkapitalrendite über viele Jahre ist das verlässlichste Signal für einen echten Wettbewerbsvorteil. Es zeigt, dass das Unternehmen nicht nur wächst, sondern profitabel wächst – und dass es diesen Vorteil gegen Wettbewerber verteidigen kann.

Warren Buffett hat die Eigenkapitalrendite zur zentralen Selektionsgröße seiner Investmentstrategie gemacht. Nicht weil sie alles erklärt, sondern weil sie schwer zu fälschen ist. Ein Unternehmen, das über zehn Jahre konsistent zwanzig oder dreißig Prozent Eigenkapitalrendite erzielt, hat irgendetwas, das Konkurrenten nicht einfach kopieren können. Das kann eine starke Marke sein – LVMH oder Hermès sind Paradebeispiele. Es kann ein Netzwerkeffekt sein, eine Patentstruktur, ein Kostenstrukturvorteil oder eine regulatorische Schutzwand.

Ergänzend dazu bewertet der AAQS die operative Marge. Unternehmen mit dauerhaft hohen Margen sind gegenüber Kostensteigerungen resistenter und haben in schlechten Zeiten mehr Spielraum als Unternehmen, die auf Kante genäht operieren.

Säule 4: Bewertung

Die Bewertungskategorie ist die sensibelste – und die, bei der das Missverständnis am häufigsten entsteht.

Der AAQS vergibt in der Bewertungskategorie Punkte, wenn eine Aktie nicht offensichtlich überbewertet ist. Er sucht keine Schnäppchen. Er schließt Übertreibungen aus.

Das ist ein wichtiger Unterschied. Ein Unternehmen mit einem AAQS von 10 in den Kategorien Wachstum, Risiko und Rentabilität, das aber zum dreißigfachen seines historischen Kurs-Gewinn-Verhältnisses gehandelt wird, verliert Punkte in der Bewertungskategorie. Das gesamte Scoring berücksichtigt also immer auch die Frage: Wie viel bezahle ich für diese Qualität?

Konkret schaut der AAQS auf das aktuelle Bewertungsniveau im Verhältnis zu historischen Durchschnittswerten und auf das Kurs-Gewinn-Verhältnis im Branchenkontext. Ein Pharmaunternehmen, das traditionell mit einem KGV von zwanzig gehandelt wird und aktuell bei fünfzehn notiert, sieht bewertet besser aus als eines, das bei einem KGV von vierzig liegt – selbst wenn beide in den anderen Kategorien identisch abschneiden.

Was ein Score von 9 oder 10 bedeutet – und was nicht

Hier wird es praktisch.

Ein AAQS von 9 oder 10 bedeutet: Dieses Unternehmen hat in neun oder zehn von zehn Kriterien bestanden. Es wächst stabil, ist solide finanziert, erzielt hohe Kapitalrenditen und wird nicht zu einer offensichtlichen Überbewertung gehandelt. Das ist ein starkes fundamentales Signal.

Es bedeutet nicht: Kaufen.

Das ist kein rhetorischer Vorbehalt. Es ist ein inhaltlicher. Der AAQS ist ein Qualitätsfilter, kein Timing-Instrument. Ein Unternehmen mit einem AAQS von 10 kann sich in einem Umfeld befinden, in dem kurzfristig negative Kräfte überwiegen – ein schwieriges Makroumfeld, eine sektorspezifische Rotation, ein temporärer Gegenwind im Geschäftsverlauf. Diese Faktoren spiegelt der AAQS nicht vollständig wider.

Umgekehrt: Ein AAQS von 5 oder 6 ist kein Verkaufssignal für Unternehmen, die du bereits hältst. Es ist ein Hinweis, dass dieses Unternehmen strukturelle Schwächen hat, die du verstehen und einordnen musst – bevor du entscheidest, ob du bleibst oder gehst.

Was die Backtests zeigen

Seit der Einführung des AAQS wurde die Methode regelmäßig auf historische Daten angewendet. Die Ergebnisse sind konsistent: Unternehmen mit einem dauerhaft hohen AAQS – also einem Score von 9 oder 10 über mehrere Jahre hinweg – haben den breiten Markt über lange Zeiträume outperformt.

In den zwölf Monaten bis Juni 2019 beispielsweise erzielte die Top-10-Strategie – die zehn Aktien mit dem höchsten AAQS – eine Performance von 13,3 Prozent, während die Benchmark im selben Zeitraum 7,6 Prozent verlor. Das ist kein Einzelergebnis, das überinterpretiert werden sollte – ein Jahr ist kein valider Testzeitraum. Aber es ist konsistent mit dem, was die Forschung zum Quality-Investing über längere Perioden zeigt.

Was die Backtests auch zeigen: Die Methode funktioniert nicht linear. Es gibt Phasen – meistens in spekulativen Marktphasen, wenn Wachstumstitel ohne Gewinne die Indizes anführen – in denen Qualitätsaktien im AAQS-Sinne hinter dem Markt zurückbleiben. 2020 und 2021 waren solche Phasen. Wer in diesen Jahren auf AAQS-Kriterien bestand und keine Verluste schreibenden Technologiefirmen kaufte, sah kurzfristig schlechter aus. Wer 2022 noch dabei war, sah deutlich besser aus.

Das ist die Natur des Ansatzes: Er ist für Anleger konzipiert, die einen langen Atem haben. Und nur für die.

Drei Unternehmen – drei AAQS-Szenarien

Szenario 1 — Das klassische Qualitätsunternehmen Ein Konsumgüterhersteller mit starker Marke, globalem Vertrieb und wiederkehrenden Umsätzen. Umsatz und Gewinn wachsen seit zwölf Jahren im hohen einstelligen Bereich. Die Eigenkapitalrendite liegt stabil über zwanzig Prozent. Die Nettoverschuldung ist vernachlässigbar. Die Aktie wird zum fairen historischen Bewertungsniveau gehandelt. AAQS: 9 oder 10. Kein Alarm, kein Widerspruch. Das Unternehmen erfüllt, was der Score sucht.

Szenario 2 — Das Wachstumsunternehmen ohne Gewinn Ein Technologieunternehmen, das seit drei Jahren zwanzig Prozent Umsatzwachstum zeigt, aber noch keine operative Profitabilität erreicht hat. Hohe Verschuldung, keine Dividende, starke Kursbewegungen. AAQS: wahrscheinlich 3 bis 5. Nicht weil das Unternehmen schlecht ist – es könnte in zehn Jahren hervorragend dastehen. Sondern weil es die Kriterien nicht erfüllt, die der AAQS für Qualität definiert. Das ist eine methodische Entscheidung, keine Wertung über das langfristige Potenzial.

Szenario 3 — Das zyklische Unternehmen im Aufschwung Ein Stahlhersteller im Jahr drei eines Konjunkturzyklus. Gewinne explodieren, Schulden sinken, der Kurs hat sich verdreifacht. AAQS: vielleicht 6 bis 7, je nach Gewinnstabilität über den gesamten Zyklus. Der kurzfristige Aufschwung verbessert einige Kennzahlen. Aber der strukturelle Zyklus drückt den Score in der Stabilitätskategorie – und das zu Recht. Denn wenn der Zyklus dreht, dreht auch der Gewinn.

Was der AAQS nicht misst – und warum das wichtig ist

Transparenz über die Grenzen einer Methode ist kein Zeichen von Schwäche. Es ist das Gegenteil.

Der AAQS misst keine qualitativen Managementfaktoren. Ob das Führungsteam eines Unternehmens klug, integer und langfristig orientiert ist, zeigt sich in den Zahlen – aber erst mit Verzögerung. Ein neues Management, das eine überteuerte Akquisition tätigt oder Kapital in Aktienrückkäufe statt in Wachstum lenkt, wird im AAQS erst dann sichtbar, wenn die Folgen in der Bilanz erscheinen. Wer das frühzeitig erkennen will, muss die Geschäftsberichte lesen – nicht nur den Score.

Der AAQS misst auch keine disruptiven Risiken. Ein Unternehmen mit einem AAQS von 10, das in einer Branche tätig ist, die technologisch unter Druck gerät, kann morgen noch hervorragende Zahlen ausweisen – und in fünf Jahren fundamental anders aussehen. Der Score ist rückwärtsgewandt. Zukunftseinschätzung bleibt Aufgabe des Analysten.

Und schließlich: Der AAQS ist kein Makro-Instrument. Er sagt dir nichts darüber, ob der Gesamtmarkt gerade teuer oder günstig ist. Ein Portfolio aus lauter AAQS-10-Aktien fällt in einem Bärenmarkt genauso wie der Rest – vielleicht etwas weniger, vielleicht später. Aber es fällt.

Wie du den AAQS richtig verwendest

Der AAQS ist ein Filter, kein Abschluss. Verwende ihn am Anfang deines Analyseprozesses, nicht am Ende.

Schritt eins: Nutze den Score, um das Universum einzugrenzen. Aus tausenden Unternehmen filtert ein AAQS von 8 oder höher eine handhabbare Auswahl heraus – Unternehmen, die die Grundkriterien für Qualität erfüllen und eine tiefere Analyse verdienen.

Schritt zwei: Analysiere die gefilterten Unternehmen in der Tiefe. Lese den Geschäftsbericht. Verstehe das Geschäftsmodell. Beurteile das Management. Schätze ein, ob das Wachstum der Vergangenheit in der Zukunft fortsetzbar ist.

Schritt drei: Bewertest du Preis und Qualität gemeinsam. Erst jetzt kommt die Entscheidung: Ist der aktuelle Kurs ein fairer Einstiegspunkt für ein Unternehmen, das ich langfristig halten will?

Wer diese Reihenfolge einhält, nutzt den AAQS so, wie er gemeint ist: als strukturierter Ausgangspunkt für bessere Entscheidungen – nicht als Ersatz für sie.