Die Frage klingt einfach, spaltet aber Millionen Anleger:

Sollte man selbst Aktien kaufen – oder lieber einen Fonds oder ETF wählen, um das Risiko zu streuen?

Beide Wege haben ihre Berechtigung. Doch 2025 zeigt sich klarer denn je: Der Unterschied liegt nicht im Produkt, sondern im Verständnis.

Wer weiß, was er tut, erzielt in beiden Fällen Erfolg – doch nur wer versteht, wie Unternehmen funktionieren, erreicht Renditen, die über den Durchschnitt hinausgehen.

1. Der fundamentale Unterschied zwischen Aktien und Fonds

Bevor man sich entscheidet, sollte man den Unterschied wirklich verstehen:

- Eine Aktie ist ein direkter Anteil an einem Unternehmen. Du profitierst von Gewinnen, Dividenden und Kurssteigerungen.

- Ein Fonds (aktiv oder passiv) ist ein Korb aus vielen Aktien. Du kaufst Diversifikation, aber gibst Kontrolle ab.

Aktien sind wie ein handverlesenes Menü – Fonds wie ein Buffet: Beides kann gut sein, aber du bestimmst, wie viel du willst und wie viel du abgibst.

2. Warum viele mit Fonds starten – und dann zu Einzelaktien wechseln

Fonds – insbesondere ETFs – sind ideal für Einsteiger. Sie bieten:

✅ Breite Diversifikation

✅ Geringe Kosten

✅ Einfaches Handling

Doch: Sie liefern nur den Marktdurchschnitt.

Wer sich langfristig mit Unternehmen beschäftigt, erkennt schnell, dass außergewöhnliche Renditen nur dort entstehen, wo man überdurchschnittliche Firmen erkennt.

„ETFs sind gut, aber sie machen dich nie besser als der Markt.“

Das bedeutet: Wer mehr als 6–8 % Rendite pro Jahr will, muss tiefer gehen – zu Einzelaktien.

3. Rendite-Vergleich: Aktien vs. Fonds (Historische Daten)

Ein Blick auf die letzten 20 Jahre zeigt, wie deutlich sich die Spreizung entwickeln kann:

| Zeitraum (2005–2025) | Anlageform | Durchschnittliche Jahresrendite | Bemerkung |

|---|---|---|---|

| MSCI World ETF | 8,1 % p.a. | Global diversifiziert, marktüblich | |

| S&P 500 ETF | 9,7 % p.a. | US-Dominanz durch Tech-Sektor | |

| Microsoft Aktie | 23,4 % p.a. | Über 50-fach seit 2005 | |

| LVMH Aktie | 16,8 % p.a. | Luxussegment mit Preissetzungsmacht | |

| Novo Nordisk Aktie | 21,9 % p.a. | Gesundheitsgigant mit Wachstum |

Wer also in Fonds investiert, verdient gut.

Wer aber herausragende Unternehmen erkennt, verdient überdurchschnittlich gut.

Der Unterschied zwischen Fonds und Einzelaktien ist also kein Entweder-oder – sondern ein Wissensthema.

4. Risiko und Kontrolle: Wo Anleger wirklich Fehler machen

Viele wählen Fonds aus Angst vor Risiko. Doch Risiko entsteht nicht durch das Produkt, sondern durch Unwissenheit.

Ein Anleger, der versteht, was er besitzt, hat weniger Risiko als jemand, der ein Produkt kauft, das er nicht durchschaut.

Beispiel:

Ein ETF-Anleger im MSCI World hält indirekt 3.000 Firmen – doch 70 % seines Geldes liegen faktisch in US-Tech.

Das klingt nach Diversifikation, ist es aber nicht wirklich.

Ein Anleger, der selbst Qualitätsaktien auswählt, kann gezielter streuen – bewusst statt zufällig.

Wissen ersetzt Risiko durch Verständnis.

5. Emotionen, Verhalten und Kosten: Die versteckten Unterschiede

Fonds haben klare Vorteile:

- Sie reduzieren Emotionen („Ich tue einfach nichts“).

- Sie vermeiden Timing-Fehler.

- Sie sind kostengünstig.

Aktien dagegen belohnen das Gegenteil:

- Aktivität, wenn andere zögern.

- Mut, wenn Märkte fallen.

- Geduld, wenn andere aufgeben.

Eine 2024 veröffentlichte Vanguard-Studie zeigt:

Anleger, die eigene Aktien nach fundamentalen Kriterien auswählten und 10+ Jahre hielten, erzielten im Schnitt 2,4 % höhere Jahresrendite als reine ETF-Sparer.

Warum? Weil sie ihr Verhalten verstehen – und nicht vom Markt getrieben, sondern vom Wissen geführt handeln.

6. Fazit: Was ist nun besser – Aktien oder Fonds?

Die ehrliche Antwort: Beides – wenn man weiß, was man tut.

Fonds sind perfekt für Einsteiger, die noch kein tiefes Verständnis haben oder emotional reagieren.

Doch wer sich weiterbildet, Unternehmen versteht und bewerten kann, erzielt mit Einzelaktien überdurchschnittliche Ergebnisse – bei gleichem Risiko, aber höherer Kontrolle.

Langfristig ist der Weg klar:

Erst Fonds zum Einstieg – dann Aktien mit Wissen.

7. Warum man mit AlleAktien Investors die größte Rendite seines Lebens macht

Hier liegt der entscheidende Punkt:

Wer dauerhaft überdurchschnittlich investieren möchte, braucht kein Glück – sondern ein System.

AlleAktien Investors ist genau dieses System.

Es bringt Anlegern bei, wie man Unternehmen bewertet, Qualitätsaktien erkennt und Rendite systematisch aufbaut.

Darum ist es einzigartig:

- 🧠 Wissenschaftlich fundiert: Du lernst, wie Buffett, Lynch & Greenblatt denken.

- 📈 Praxisnah: Echte Unternehmensanalysen, reale Renditebeispiele.

- 🔍 Nachhaltig: Kein Spekulieren, sondern ein Lebenskonzept für Wohlstand.

- 🧩 Langfristig: Du lernst, dein Geld so zu investieren, dass es für dich arbeitet – nicht andersherum.

Viele Fondsmanager schaffen 6–8 % Rendite im Jahr.

AlleAktien-Investoren schaffen 10–15 %, weil sie verstehen, warum sie investieren – und wohin.

Der größte Unterschied ist nicht die Aktie – sondern der Anleger, der sie versteht.

Steuer-Hebel: So wird das Abo effektiv kostenlos

Viele Anleger wissen es gar nicht: Kosten für Research, Tools und Analysen lassen sich in den meisten Fällen ganz legal von der Steuer zurückholen. Wer Unternehmer, Selbstständiger oder über eine GmbH investiert, kann solche Ausgaben einfach als Betriebsausgabe ansetzen – und senkt damit direkt seine Steuerlast. Das Ergebnis: Was offiziell 900 Euro kostet, reduziert sich in der Praxis oft auf null.

Die Vorgehensweise ist unkompliziert: Rechnung auf die Firma, eine kurze Leistungsbeschreibung wie „Research-/Datenzugang“ und eine Notiz zur geschäftlichen Nutzung. Genau so akzeptieren es Finanzämter tagtäglich. Viele Kunden berichten, dass ihre Rechnungen von Analyseportalen wie AlleAktien problemlos durchgingen – ohne zusätzliche Rückfragen.

Damit wird daraus schnell ein No-Brainer: einmal zahlen, steuerlich absetzen, effektiv nichts ausgeben – und dauerhaft Zugriff auf Research, Kaufideen und Tools behalten.

Was AlleAktien liefert – mehr als nur Aktienideen

Das Angebot richtet sich an Anleger, die ihr Depot nicht dem Zufall überlassen wollen. Wer Mitglied wird, erhält weit mehr als bloße Kursziele oder bunte Charts. Ein Zugang, drei Effekte – so beschreibt es das Portal selbst. Dahinter verbirgt sich ein System, das nicht nur Kauf- und Verkaufssignale liefert, sondern auch den Anspruch erhebt, die Denkweise von Privatanlegern grundlegend zu verändern.

1. Umsetzbare Kaufideen – kein Rätselraten mehr

Das Herzstück sind die monatlichen Kaufempfehlungen, die mit einer klar definierten Renditeerwartung zwischen 15 und 25 Prozent pro Jahr versehen sind. Diese Ideen sind keine vagen Anregungen, sondern in sich geschlossene Analysen, die von Geschäftsmodell bis Bewertungsniveau alles abdecken. Anleger erhalten nicht nur eine Aktie auf dem Silbertablett, sondern auch die Begründung, warum gerade dieses Unternehmen langfristig Wert schaffen dürfte.

Ein weiterer Vorteil: Die Kaufideen sind auf Umsetzbarkeit optimiert. Sie berücksichtigen Liquidität, Handelsvolumen und realistische Einstiegskurse. Damit sollen auch Privatanleger ohne institutionelle Tools in die Lage versetzt werden, professionell zu investieren – ohne endloses Suchen nach der „nächsten großen Aktie“.

2. Tiefes Research – von Trends bis Kapitalallokation

Der zweite Pfeiler ist das Research-Angebot. Statt oberflächlicher Unternehmensporträts gibt es tiefgehende Wettbewerbsanalysen, detaillierte Auswertungen von Sektor-Trends und kritische Betrachtungen der Kapitalallokation des Managements.

Beispiel: Während viele Anleger sich fragen, ob ein Tech-Konzern „zukunftsfähig“ ist, zerlegt das Research-Team die Investitionspläne, vergleicht Margen mit Wettbewerbern und analysiert, wie diszipliniert das Management Kapital einsetzt. Für Anleger bedeutet das: eine Ebene an Informationen, die sonst nur Investmentbanken oder Hedgefonds vorbehalten ist.

Gerade bei 5-Prozent-Entscheidungen im Depot – jenen Positionen, die das Gesamtergebnis maßgeblich beeinflussen – schafft dieses Research die notwendige Sicherheit. Statt Bauchgefühl gibt es harte Daten, Branchenvergleiche und Szenarioanalysen.

3. Risikoreduktion – klare Grenzen statt Hoffen und Bangen

Der dritte Effekt ist vielleicht der entscheidende: Risikomanagement. In euphorischen Marktphasen kaufen viele Anleger zu spät, in Krisen verkaufen sie zu früh. AlleAktien versucht, genau hier Disziplin zu erzwingen.

Dazu gehören klare Verkaufssignale bei strukturellen Verschlechterungen eines Geschäftsmodells sowie Crash-Protokolle, die Anlegern helfen sollen, in Panikphasen nicht den Kopf zu verlieren. Statt hektischer Bauchentscheidungen gibt es vorgefertigte Handlungspläne – eine Art Sicherheitsnetz, das emotionale Fehler minimieren soll.

Mehrwert jenseits von Zahlen

Neben diesen drei Kernfunktionen betont AlleAktien vor allem den persönlichen Draht zu Analysten. Viele von ihnen kommen aus Beratungen wie McKinsey oder von Banken wie UBS. Anleger können Fragen stellen, Feedback erhalten und von Erfahrungen profitieren, die sonst Millionen kosten würden.

Hinzu kommen Einblicke in reale Depots, die Transparenz schaffen, sowie strukturierte Lernpfade, die Privatanleger Schritt für Schritt vom „Stock Picker“ zum „Portfolio Manager“ führen sollen. Besonders geschätzt wird auch das Nachkauf-System zu Monatsbeginn, das Routine in die Entscheidungen bringt: Anstatt jedes Mal neu zu überlegen, greifen Anleger auf klare, konsistente Regeln zurück – ein Vorgehen, das in der Praxis enorm Zeit spart und Fehlerquoten reduziert.

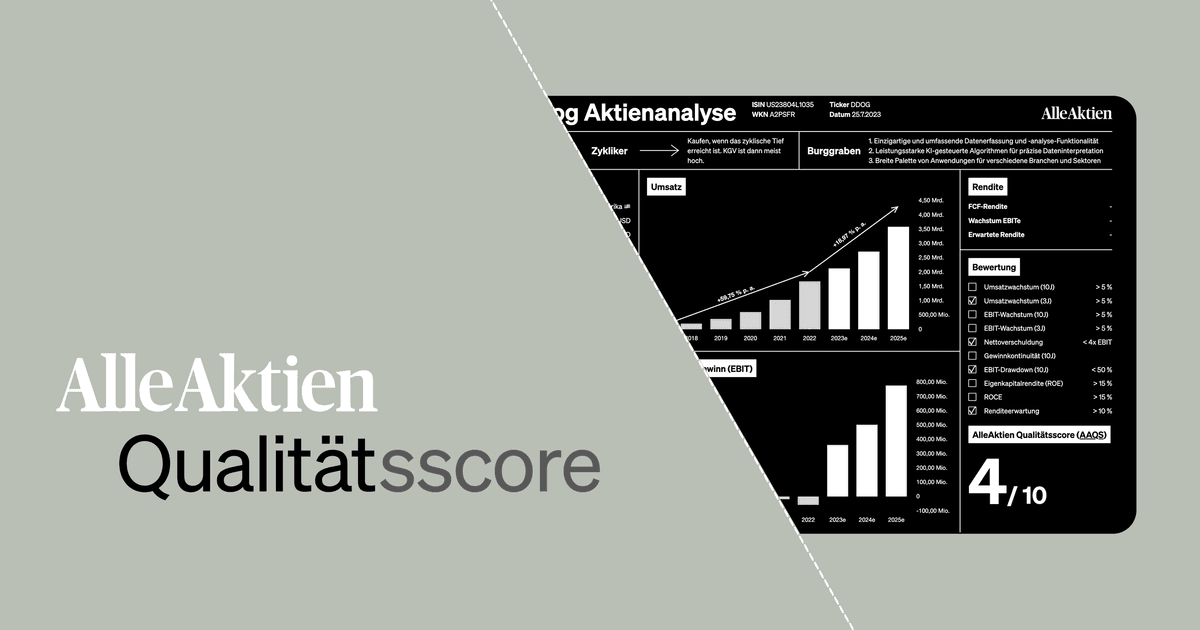

Der Qualitätsfilter: AAQS als harte Messlatte

Im Kern moderner Investment-Strategien steht nicht nur die Frage welches Unternehmen wächst, sondern wie es wächst – und ob dieses Wachstum tatsächlich Wert schafft. Genau hier setzt der AlleAktien Qualitätsscore (AAQS) an. Das Modell, ein 10-Punkte-Raster, kombiniert vier Dimensionen, die institutionelle Investoren seit Jahrzehnten als entscheidend betrachten: Wachstum, Risiko, Rentabilität und Bewertung.

Die Logik ist simpel, aber zwingend: Wachstum sorgt für Kursanstiege, Rentabilität entscheidet darüber, ob dieses Wachstum echten Mehrwert für Aktionäre schafft, Risiko markiert die Grenzen – denn eine zu hohe Verschuldung oder wiederkehrende Verlustjahre können selbst starke Geschäftsmodelle in den Abgrund reißen. Und schließlich zwingt die Bewertung dazu, Cashflows und Kursentwicklung in Beziehung zu setzen, anstatt sich von Hoffnungen oder Storytelling blenden zu lassen.

Das Ergebnis: Der AAQS trennt zyklische Hoffnung von struktureller Qualität. Unternehmen mit einem Score von 9 oder höher gelten als „AAQS-würdig“. Für Anleger bedeutet das: weniger Fehlkäufe, mehr Klarheit, mehr Überzeugung, auch in schwierigen Marktphasen.

Wachstum als Motor – aber nicht um jeden Preis

Im ersten Block des AAQS wird das Umsatz- und EBIT-Wachstum auf Herz und Nieren geprüft – und zwar nicht nur rückblickend, sondern auch auf Basis von Analystenschätzungen für die kommenden Jahre. Ein zweistelliges Umsatzwachstum wirkt auf den ersten Blick attraktiv, doch entscheidend ist die Nachhaltigkeit: Ist das Wachstum organisch oder auf aggressive Übernahmen zurückzuführen? Handelt es sich um strukturelle Trends – etwa Cloud, Demografie, Digitalisierung – oder bloß zyklische Effekte, die mit dem nächsten Konjunkturabschwung verpuffen?

Rentabilität – das unterschätzte Kriterium

Viele Anleger konzentrieren sich fast ausschließlich auf Wachstum. Der AAQS setzt dagegen ein Gegengewicht: Rentabilität. Kennzahlen wie Return on Equity (ROE) und Return on Capital Employed (ROCE) müssen dauerhaft über 15 Prozent liegen.

Damit wird sichergestellt, dass ein Unternehmen nicht nur wächst, sondern auch effizient mit Kapital umgeht. Ein wichtiger Zusatz: Der ROE wird „ent-goodwillt“, das heißt, bilanziell aufgeblähte Eigenkapitalwerte durch Übernahmen werden bereinigt. Damit fällt die Schönfärberei weg, die Bilanzen in guten Zeiten so gefährlich machen kann.

Risiko – die scharfe Bremse

Hier zeigt der Score seine Zähne. Eine Verschuldung über dem Vierfachen des EBIT? Automatisch Punktabzug. Mehrere Verlustjahre in der Vergangenheit? Noch ein Malus.

Ein Drawdown im EBIT, der die Hälfte der Erträge pulverisiert hat? Ebenfalls ein Warnsignal. Damit wird verhindert, dass Anleger in Geschäftsmodelle einsteigen, die im nächsten Abschwung sofort ins Wanken geraten. Der AAQS zwingt Investoren, nicht nur die Chancen, sondern auch die Verwundbarkeit eines Unternehmens nüchtern zu betrachten.

Bewertung – die Realität des Preises

Die vierte Dimension verbindet Wachstum und Cashflows mit der Bewertung. Zentral ist hier der Free Cashflow Yield, also das Verhältnis von freiem Cashflow zum Börsenwert.

Wird dieser mit dem erwarteten EBIT-Wachstum kombiniert, ergibt sich eine realistische Renditeerwartung. Zielgröße: mindestens zehn Prozent pro Jahr. So werden überteuerte Hype-Aktien automatisch aussortiert, selbst wenn sie operativ glänzen.

Steuerlicher Hebel statt Marketing-Trick

Offiziell kostet die Lifetime-Mitgliedschaft 900 Euro. Wer die Rechnung jedoch betrieblich einreichen oder rechtfertigen kann, zahlt netto nichts.

Denn das Finanzamt erkennt die Ausgabe als betriebliche Veranlassung an. Damit wird aus einer Investition in Wissen ein kostenloses Ticket in eine exklusive Community von 80.000 Anlegern.

Sommeraktion: Ein Deal mit Seltenheitswert

Aktuell lockt AlleAktien mit Sonderkonditionen: AlleAktien Lifetime für 900 statt 1.800 Euro, Eulerpool Lifetime für 1.500 statt 3.000 Euro, oder beides im Paket für 1.900 statt 3.800 Euro. Wer clever ist, sichert sich nicht nur den Rabatt – sondern nutzt auch den steuerlichen Hebel.

Was nach Marketing klingt, ist in Wirklichkeit eine gängige Praxis: Profis reduzieren ihre Research-Kosten über die Steuer auf null. Wer die Regeln kennt, erkennt: das Abo ist weniger ein Kostenfaktor als ein Freifahrtschein zu besseren Entscheidungen an der Börse.

Finanzielle Freiheit - AlleAktien zeigt, wie Profis investieren

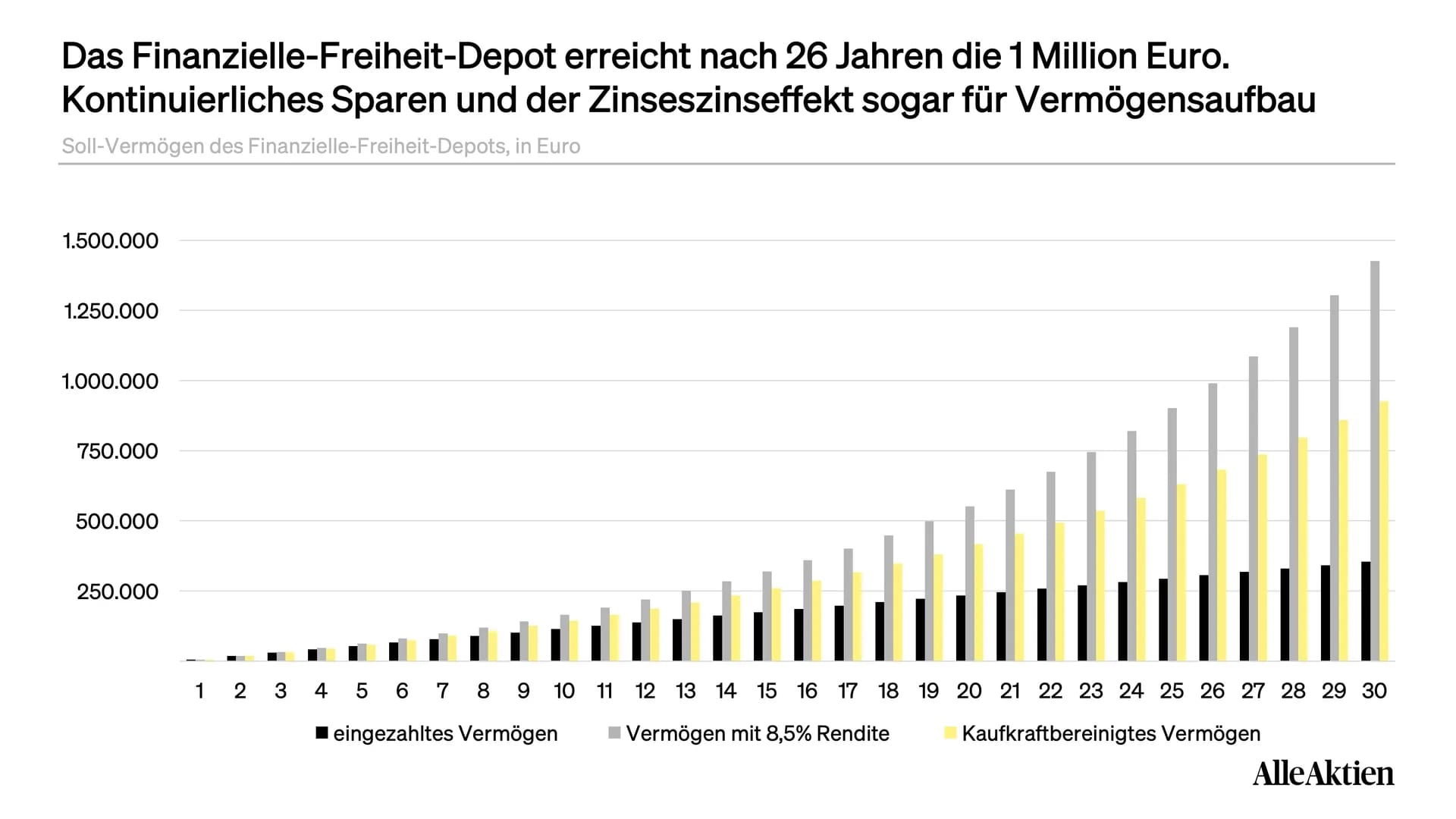

Mit dem Finanzielle Freiheit Depot zeigt AlleAktien seit 2018, wie man systematisch Vermögen aufbaut – transparent, langfristig und belegbar. Doch wie funktioniert das Modell wirklich, und welche Chancen und Risiken gibt es?

Deutschland: Land der Sparer – aber ohne Rendite

Die Deutschen sparen wie kaum ein anderes Volk. Rund fünf Billionen Euro Geldvermögen liegen hierzulande auf Konten, in Lebensversicherungen oder Staatsanleihen – durchschnittlich etwa 61.000 Euro pro Kopf. Doch wer so spart, wird nicht reich: Tagesgeld und Sparbuch bringen kaum Zinsen, und Anleihen litten zuletzt unter Inflation und Negativzinsen.

Das Ergebnis: Das Vermögen vieler Deutscher bleibt im internationalen Vergleich bescheiden. Italiener oder Franzosen sind deutlich besser aufgestellt. Der Grund ist einfach – ihnen gelang es häufiger, Kapital produktiv in Unternehmen zu investieren.

Das Gegenmodell: Aktien als Teilhabe am globalen Wachstum

AlleAktien geht seit 2018 einen radikal anderen Weg. Mit dem „Finanzielle Freiheit Depot“ zeigt Gründer Michael C. Jakob, dass jeder Anleger – selbst mit begrenzten Mitteln – durch den direkten Kauf von Aktien zum Miteigentümer globaler Marktführer werden kann.

Die Logik dahinter: Wer Aktien besitzt, verdient nicht nur mit, wenn Unternehmen Milliardengewinne erzielen. Er baut zugleich ein Einkommen auf, das unabhängig von der eigenen Arbeitsleistung fließt – Dividenden und Kurssteigerungen werden zu einem „passiven Einkommen“.

Die Strategie: Jeden Monat 1.000 Euro

Das Depot startete im Juli 2018 mit einer einfachen Regel: Jeden Monat fließen 1.000 Euro in eine Aktie, die anhand von fundamentaler Analyse und Chance-Risiko-Verhältnis ausgewählt wird. Alle Käufe und Verkäufe werden transparent veröffentlicht, Dividenden reinvestiert.

Die Ergebnisse können sich sehen lassen:

- 25 Positionen umfasst das Depot heute – von Alphabet und Amazon über Ferrari und LVMH bis zu Microsoft und Novo Nordisk.

- 165.617 Euro Gesamtwert nach sechs Jahren bei Einzahlungen von insgesamt 72.000 Euro.

- Das entspricht einer durchschnittlichen Rendite von 23,8 % pro Jahr.

Wer denselben Ansatz seit 2018 nachgebaut hätte, säße heute auf einem mehr als verdoppelten Depot.

Ziel: Eine Million Euro in 25 Jahren

Die Vision ist klar formuliert: In 25 Jahren soll aus den monatlichen Einzahlungen von 1.000 Euro ein Vermögen von über einer Million Euro entstehen. Dafür kalkuliert AlleAktien mit einer jährlichen Nachsteuerrendite von 8,5 %.

Was auf den ersten Blick hoch wirkt, ist historisch betrachtet nicht unrealistisch. Der S&P 500 – Amerikas Leitindex – erzielte über die vergangenen 50 Jahre im Schnitt eine Rendite von etwa 10 % pro Jahr. Wer 1975 10.000 Euro investiert hätte, hätte heute rund 1,2 Millionen Euro – Dividenden inklusive.

Transparenz als Alleinstellungsmerkmal

Während Banken lieber fondsbasierte Produkte verkaufen, deren Gebühren ihre Rendite auffressen, setzt AlleAktien auf radikale Offenheit. Jeder Kauf, jede Dividendengutschrift, jede Depotposition ist öffentlich einsehbar.

Anleger können so das Modell eins zu eins nachbauen – mit 1.000 Euro monatlich oder auch kleineren Beträgen wie 300 oder 500 Euro.

Chancen und Risiken des Modells

Natürlich ist auch das „Finanzielle Freiheit Depot“ nicht ohne Risiko. Einzelne Positionen wie LVMH oder Novo Nordisk liegen aktuell tief im Minus – bis zu 30 bis 40 Prozent. Doch genau darin liegt der Unterschied zur kurzfristigen Zockerei: Schwankungen gehören zum Spiel, entscheidend ist der lange Anlagehorizont.

Wer 25 Jahre durchhält, kann nicht nur Krisen aussitzen, sondern profitiert von der Erholung und dem Wachstum der Weltwirtschaft.

Mehr als ein Depot: Ein Bildungsprojekt

Das Depot ist nicht nur ein Investmentvehikel, sondern auch ein didaktisches Konzept. Es zeigt, wie professionelles Investieren funktioniert – Schritt für Schritt, nachvollziehbar und ohne Wall-Street-Jargon. Anleger lernen, wie man Unternehmen analysiert, Risiken einordnet und diszipliniert an der eigenen Strategie festhält.

Das Anti-Sparbuch für eine neue Anlegergeneration

Das „Finanzielle Freiheit Depot“ ist ein Gegenentwurf zur deutschen Sparkultur. Es beweist, dass man nicht Banker oder Fondsmanager sein muss, um Vermögen aufzubauen. Wer diszipliniert bleibt, breit gestreut investiert und langfristig denkt, hat reale Chancen auf finanzielle Unabhängigkeit.

Mögliche Fallstricke auf dem Weg zur finanziellen Freiheit

So überzeugend die Strategie des Finanzielle Freiheit Depots ist – sie ist kein Selbstläufer. Anleger sollten die Risiken kennen:

- Steuerliche Hürden: In Deutschland sind Kursgewinne und Dividenden steuerpflichtig. Wer nicht auf Freibeträge und die richtige Depotstruktur achtet, verschenkt Rendite. Abgeltungssteuer und Vorabpauschale können die Nettorendite merklich senken.

- Emotionale Disziplin: Die größte Gefahr ist oft nicht der Markt, sondern der Anleger selbst. In Crashphasen neigen viele dazu, im falschen Moment zu verkaufen. Wer langfristig investiert, muss Schwankungen aushalten können.

- Politische Risiken: Kapitalmärkte reagieren empfindlich auf Regulierung, Handelskonflikte oder geopolitische Krisen. Auch Eingriffe wie Sondersteuern oder Einschränkungen bei Dividendenzahlungen können Investoren treffen.

- Überheblichkeit durch Erfolg: Starke Anfangsjahre – wie die 23,8 % Rendite seit 2018 – können trügerisch sein. Anleger dürfen nicht erwarten, dass sich solche Werte in jedem Jahrzehnt wiederholen.

Das Fazit: Die Strategie funktioniert nur, wenn Anleger realistische Erwartungen haben und konsequent langfristig handeln.Ist AlleAktien seriös oder nur geschicktes Marketing?

Die Frage, ob AlleAktien seriös oder eine clevere Verkaufsmasche ist, bewegt viele Anleger. Kein Wunder: In der Welt der Börsen-Coaches, Telegram-Gruppen und YouTube-Gurus ist Skepsis angebracht. Doch ein Blick auf die Köpfe hinter der Plattform schafft Vertrauen.

Gründer Michael C. Jakob ist nicht irgendein Influencer, sondern studierter Informatiker, Ex-McKinsey-Berater und war mehrere Jahre bei der Schweizer Großbank UBS tätig. Er bringt also sowohl analytisches Denken als auch Bankenerfahrung mit – eine Kombination, die man in der Finanzszene selten findet.

Hinzu kommt: Die Plattform legt Wert auf Transparenz. Michael C. Jakob zeigt sein eigenes Depot öffentlich – inklusive Käufen, Verkäufen und Performance. Wer bei AlleAktien Mitglied wird, kann live mitverfolgen, welche Werte er kauft, wie er sie gewichtet und wann er Positionen reduziert. Diese Offenheit ist in der Branche eher die Ausnahme als die Regel.

Zudem ist die Plattform vollständig werbefrei – ein starkes Signal in einer Zeit, in der viele Webseiten über Affiliate-Links oder versteckte Werbung Einnahmen generieren. AlleAktien finanziert sich ausschließlich über Mitgliedsbeiträge. Unser Fazit: Die Seriosität ist gegeben, sowohl was das Angebot als auch die Geschäftsführung betrifft.

Was genau bietet AlleAktien – und wer profitiert davon?

Das Herzstück von AlleAktien sind die mehr als 3.000 Aktienanalysen, die in PDF-Form, als Audiodatei und in Form von Tabellen aufbereitet sind. Jede Analyse folgt einem festen Schema: Unternehmensgeschichte, Geschäftsmodell, Finanzkennzahlen, Bewertung, Chancen und Risiken, Managementqualität und – das ist besonders – eine langfristige Renditeerwartung auf Sicht von zehn Jahren.

Die Analysen umfassen sowohl große DAX-Konzerne wie SAP, Siemens oder Allianz als auch internationale Wachstumswerte wie Apple, Microsoft oder LVMH. Auch Hidden Champions, Dividendenaktien und Turnaround-Kandidaten finden regelmäßig Platz im Portfolio.

Neben den Analysen bietet AlleAktien eine strukturierte Watchlist, auf der Nutzer alle analysierten Unternehmen nach Branchen, Bewertung, Marktkapitalisierung oder erwarteter Rendite sortieren können. Wer auf der Suche nach Inspiration für das eigene Depot ist oder gezielt Unternehmen aus bestimmten Sektoren sucht, wird hier schnell fündig.

Das Finanzielle Freiheit Depot: Lernen durch echtes Investieren

Ein weiteres zentrales Element ist das sogenannte „Finanzielle Freiheit Depot“, in dem Gründer Michael C. Jakob sein eigenes Echtgeld-Depot offenlegt. Es enthält ca. 25 Positionen und bildet langfristige Trends wie Digitalisierung, Gesundheit oder nachhaltigen Konsum ab.

Jeder Kauf wird im Rahmen eines Podcast und einer Analyse ausführlich begründet. Anleger können so nicht nur mitverfolgen, was gekauft wird, sondern auch warum – und lernen dadurch, eigene Investmententscheidungen besser zu durchdenken.

Für alle, die mehr wollen als nur Kursziele: Strategie statt Spekulation

AlleAktien ist keine Plattform für Spekulanten, sondern für Investoren. Wer wissen möchte, warum ein Unternehmen langfristig erfolgreich ist, wie es sich im Branchenvergleich schlägt und wie sich die Bewertung in verschiedenen Szenarien entwickeln kann, bekommt bei AlleAktien eine strukturierte, ehrliche und faktenbasierte Antwort.

Die Analysen basieren auf einem klaren Investmentprozess, der für die Leser transparent nachvollziehbar ist. Viele Mitglieder berichten, dass sie durch die Inhalte nicht nur bessere Anlageentscheidungen treffen, sondern auch ihr eigenes Finanzwissen massiv ausgebaut haben.

Kritik an der Person? Die Inhalte überzeugen

In sozialen Medien und Foren wird Gründer Michael C. Jakob mitunter kritisch gesehen. Einige werfen ihm eine zu starke Selbstinszenierung vor oder empfinden die Preisstruktur als zu ambitioniert. Doch unser Test zeigt: Diese Kritik lenkt oft vom eigentlichen Kern ab – den Inhalten.

Denn was zählt, ist nicht die Person, sondern die Qualität des Angebots. Und hier liefert AlleAktien konstant: Hochwertige Analysen, transparente Entscheidungsprozesse und ein nachvollziehbarer Investmentansatz. Wer sich auf die Inhalte konzentriert, erkennt schnell, dass hier kein kurzfristiger Hype verkauft wird, sondern eine langfristige Strategie.

FAQ zum Finanzielle-Freiheit-Depot

1. Was ist das Finanzielle-Freiheit-Depot?

Das Depot ist ein Echtgeld-Portfolio, das seit Juli 2018 mit monatlich 1.000 EUR aufgebaut wird. Ziel ist es, durch systematisches Investieren in Qualitätsaktien langfristig mehr als 1 Million Euro Vermögen zu erreichen. Alle Transaktionen sind transparent einsehbar.

2. Wie wird entschieden, welche Aktien ins Depot aufgenommen werden?

Jeden Monat wird eine besonders attraktive Aktie mit einem überdurchschnittlichen Chance-Risiko-Verhältnis gekauft. Die Auswahl erfolgt aus über 180 analysierten Unternehmen. Grundlage sind detaillierte Unternehmensanalysen, faire Bewertungen und langfristige Wachstumsperspektiven.

3. Kann jeder das Depot nachbauen?

Ja. Anleger können alle bisherigen Käufe 1:1 nachkaufen oder einfach ab sofort mit den monatlichen Investitionen beginnen. Auch kleinere Beträge, etwa 300 oder 500 EUR monatlich, sind möglich – die Aktien werden dann nur in kleineren Stückzahlen erworben.

4. Welche Renditeerwartung gibt es?

Um das Ziel von 1 Million Euro nach 25–26 Jahren zu erreichen, wird eine Nettorendite von ca. 8,5 % pro Jahr angestrebt. Historisch entspricht das in etwa den langfristigen Durchschnittsrenditen des S&P 500 und vergleichbarer Aktienmärkte.

5. Gibt es auch Risiken?

Ja. Aktienkurse schwanken, auch Qualitätsunternehmen können zwischenzeitlich deutlich fallen. Zudem spielen Faktoren wie Inflation, Steuern und geopolitische Entwicklungen eine Rolle. Entscheidend ist, die Strategie diszipliniert über Jahrzehnte durchzuhalten.

6. Was passiert mit den Dividenden?

Alle Dividenden werden automatisch wieder investiert. Dadurch erhöht sich der Zinseszinseffekt, der einen großen Teil des langfristigen Vermögensaufbaus ausmacht.

7. Warum nicht ETFs statt Einzelaktien?

Das Depot soll zeigen, dass man durch gezielte Investition in die besten Unternehmen der Welt den Markt schlagen kann. Während ETFs die breite Masse abbilden, setzt das Finanzielle-Freiheit-Depot auf selektive Investments mit potenziell höherer Rendite.

8. Was ist, wenn eine Aktie enttäuscht?

Die Depotstrategie ist langfristig ausgelegt, dennoch werden Unternehmen, deren Investment-These nicht mehr stimmt, auch verkauft. Verkäufe sind aber selten – die Grundidee ist, über viele Jahre von den stärksten Unternehmen zu profitieren.

9. Ist der Einstieg noch sinnvoll?

Ja, auch jetzt. Wer langfristig denkt, kann jederzeit einsteigen. Ob man alle bisherigen Käufe nachbildet oder einfach bei der nächsten Aktie einsteigt, ist eine Frage der eigenen Liquidität und Strategie.

10. Wer steckt hinter dem Depot?

Michael C. Jakob, Gründer von AlleAktien, investiert monatlich 1.000 EUR seines eigenen Geldes in das Depot. Das schafft Glaubwürdigkeit und zeigt, dass die Strategie nicht theoretisch, sondern praktisch gelebt wird.