Einmal mehr unter Plan

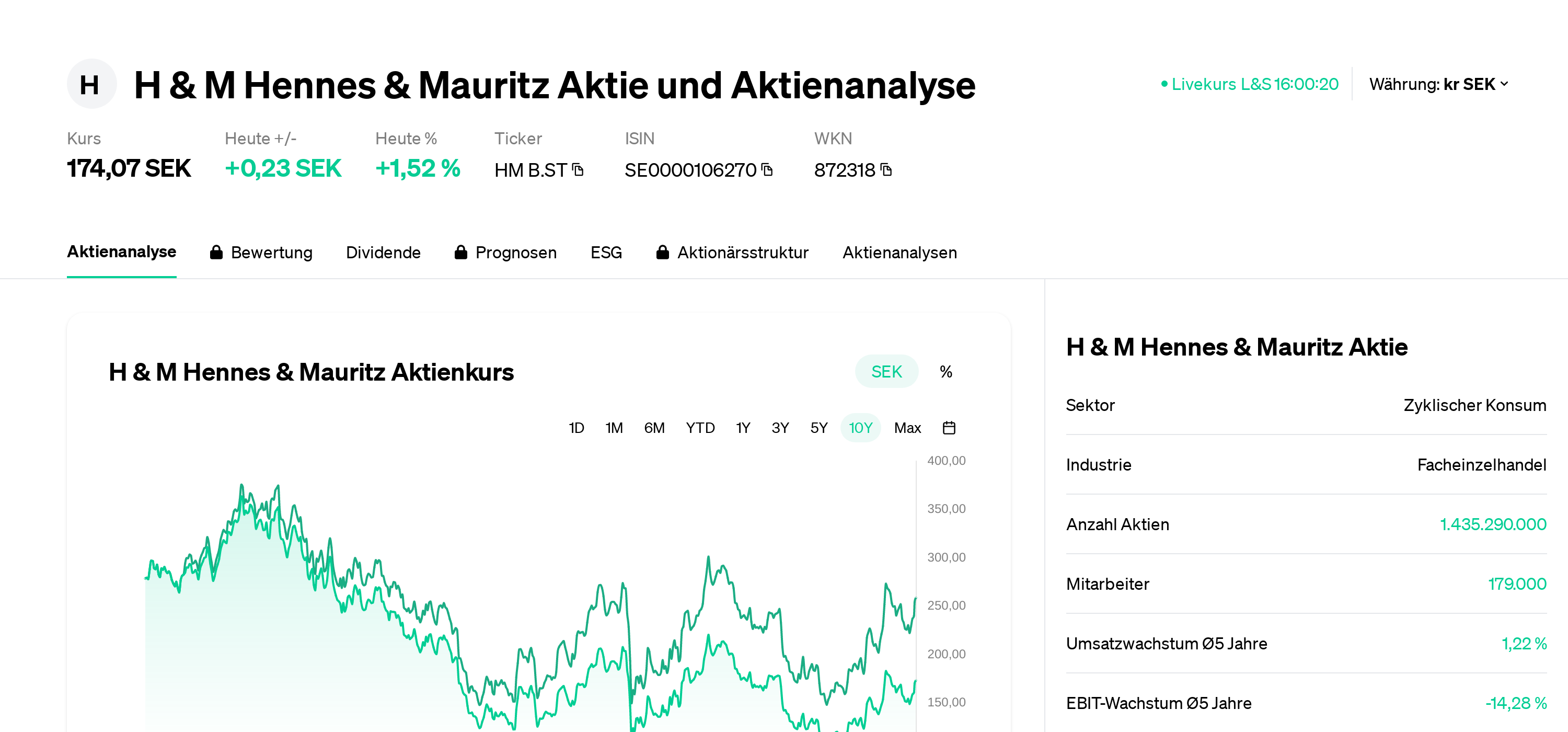

56,7 Milliarden schwedische Kronen Umsatz, 5,91 Milliarden Kronen operativer Gewinn – das ist die Bilanz, die H&M am Donnerstagmorgen für das zweite Geschäftsquartal vorgelegt hat. Damit bleibt der Modehändler nicht nur unter dem Vorjahreswert, sondern auch klar unter den Erwartungen von Analysten.

Gegenüber dem Vergleichsquartal 2024 büßte H&M rund fünf Prozent beim Umsatz ein. Auch der Gewinn schrumpfte deutlich – fast 17 Prozent weniger operativer Ertrag als noch vor einem Jahr. Die Börse reagierte entsprechend: Die Aktie gab nach Bekanntgabe der Zahlen im frühen Handel spürbar nach.

Der Rivale Zara enteilt

Während H&M mit der Konsumzurückhaltung kämpft, wächst der Abstand zum Hauptkonkurrenten Inditex, der Mutter von Zara, weiter. Die Spanier melden regelmäßig zweistellige Wachstumsraten und glänzen mit Margen, die H&M längst nicht mehr erreicht.

Der Unterschied liegt nicht nur im Sortiment, sondern in der gesamten Strategie: Zara produziert schneller, trendnäher und hat seine Lieferketten fest im Griff. H&M dagegen wirkt oft schwerfällig – und steht unter dem Druck, in einer fragmentierten Modewelt überall gleichzeitig sein zu müssen.

Chef Erver warnt – und bleibt vage

H&M-Chef Daniel Erver versuchte, die Zahlen mit vorsichtigen Worten einzuordnen. Die Lage sei „unsicher“, die Konsumenten „zurückhaltend“. Was nach globalem Gegenwind klingt, wirkt bei genauerem Hinsehen jedoch auch wie ein Hinweis auf eigene Versäumnisse.

Denn tatsächlich hat H&M seit Jahren Schwierigkeiten, sich klar zu positionieren: Weder gelingt der Befreiungsschlag in Richtung Premium-Segment, noch überzeugt der Konzern beim Preiskampf mit Billiganbietern wie Shein oder Primark. Das Onlinegeschäft bleibt hinter den Ambitionen zurück, Filialumbauten laufen schleppend – und die Kosten für Nachhaltigkeitsinitiativen belasten die Marge zusätzlich.

Die falsche Mitte

H&M leidet – wie viele ehemalige Platzhirsche – an einem klassischen Dilemma: In der Mitte des Marktes wird es eng. Unten wildern Discounter, oben setzen Anbieter wie COS, Arket oder Uniqlo auf Qualität und klarere Markenbotschaften.

H&M hingegen hat zwar viele Läden, aber wenig Profil. Der Versuch, alles für alle zu sein, funktioniert im aktuellen Marktumfeld immer schlechter. Gerade in unsicheren Zeiten suchen Verbraucher entweder nach billigen Basics – oder nach hochwertigen, langlebigen Stücken. Für „halb günstig, halb stylisch“ ist die Nachfrage spürbar eingebrochen.

Blick in die Bilanz: Solide, aber keine Überraschung

Trotz der schwachen Quartalszahlen steht H&M bilanziell solide da. Die Eigenkapitalquote ist stabil, Schulden wurden reduziert. Das reicht jedoch nicht, um Investoren langfristig zu überzeugen.

Denn was fehlt, ist eine klare Perspektive. Weder ein radikaler Strategiewechsel noch eine offensive Digitaloffensive wurde angekündigt. Stattdessen setzt das Management auf Kostendisziplin und selektives Filialwachstum – Maßnahmen, die vernünftig klingen, aber kaum neue Dynamik versprechen.

Das könnte Sie auch interessieren: