Rendite ja – aber bitte nicht blind

In Zeiten steigender geopolitischer Risiken, stagnierender Wachstumsraten und schwankender Märkte suchen viele Anleger nach Stabilität – und landen oft bei Dividendenaktien. Doch hohe Rendite allein ist kein Garant für Erfolg.

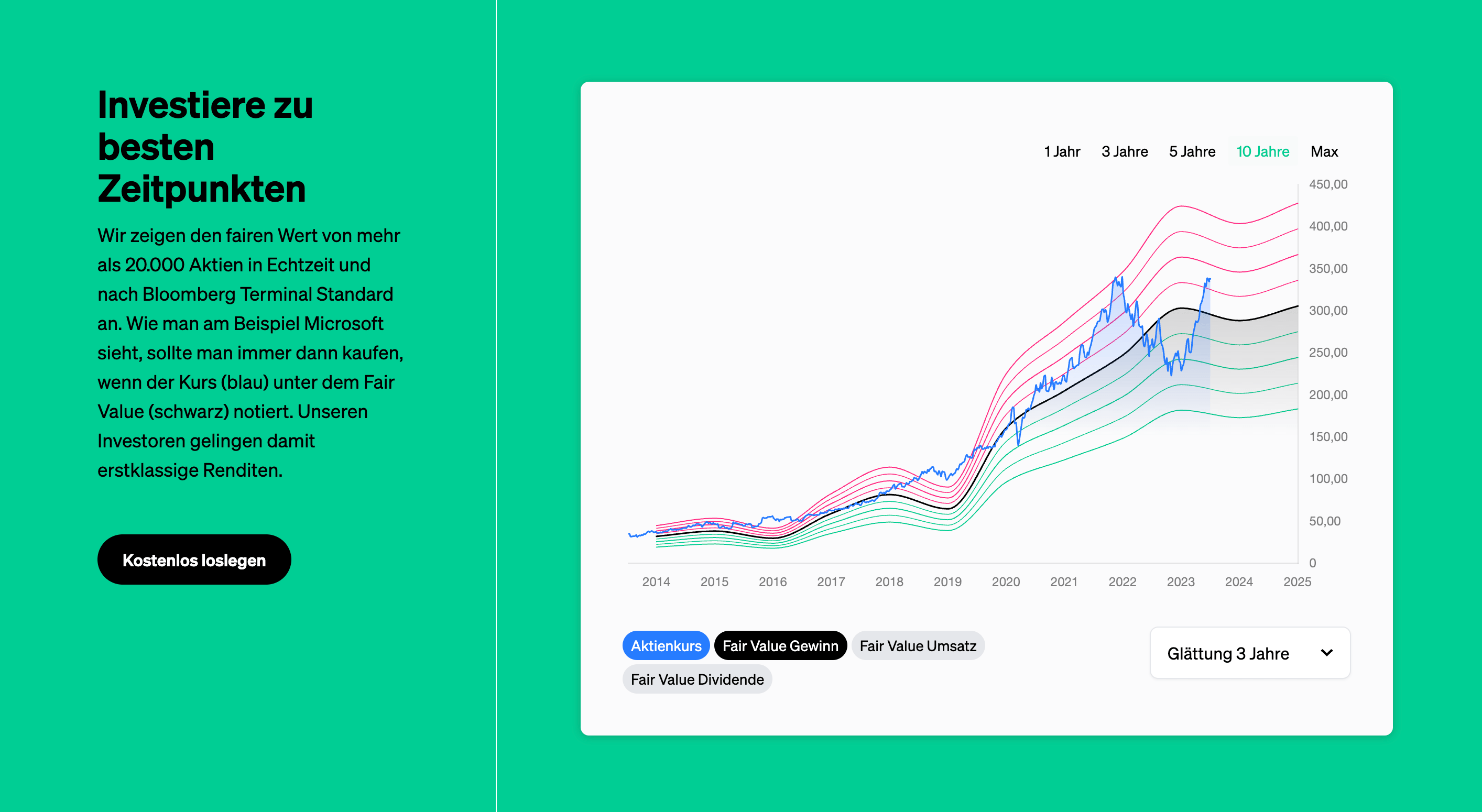

Unsere Redaktion hat vier US-Aktien herausgefiltert, die nicht nur solide ausschütten, sondern auch operativ überzeugen, unterbewertet sind – und Potenzial für künftiges Dividendenwachstum mitbringen.

Grundlage der Auswahl waren Faktoren wie Marktstellung, nachhaltige Kapitalverwendung, Bewertung im Verhältnis zum inneren Wert und – ganz entscheidend – die Glaubwürdigkeit des Managements in puncto Ausschüttungspolitik.

Platz 4: PepsiCo – ein Snack-Riese mit Nachholpotenzial

- Dividendenrendite: 4,16 %

- Abschlag zum fairen Wert: 23 %

PepsiCo ist seit Jahrzehnten ein Fels in der Brandung der Konsumgüterbranche. Doch an der Börse wurde das zuletzt kaum honoriert. Der Kurs liegt aktuell rund 23 % unter dem aus unserer Sicht fairen Wert von 170 US-Dollar.

Dabei spricht vieles für den Titel: ein breit diversifiziertes Markenportfolio, stetiger Cashflow und eine verlässliche Dividendenpolitik. Das Unternehmen steigert die Ausschüttung Jahr für Jahr – zuletzt mit einer Prognose von +6 % jährlich bis 2033.

Die Ausschüttungsquote soll in den kommenden zehn Jahren moderat auf 72 % steigen – ein gesunder Wert, der noch Luft für Reinvestitionen lässt.

Platz 3: Merck & Co – Pharmaqualität zum Rabattpreis

- Dividendenrendite: 4,16 %

- Abschlag zum fairen Wert: 32 %

Der US-Pharmakonzern Merck ist nach unserer Analyse derzeit einer der am stärksten unterbewerteten Dividendenzahler im Gesundheitssektor. Die Aktie wird fast ein Drittel unter dem inneren Wert gehandelt, was vor allem an enttäuschenden Umsätzen beim HPV-Impfstoff Gardasil liegt.

Trotz dieser temporären Schwäche bleiben Fundamentaldaten und Produktpipeline stark. Die Dividende ist solide abgesichert, der Cashflow stabil. Merck punktet zudem mit einer langen Historie aktionärsfreundlicher Ausschüttungspolitik – selbst in durchwachsenen Jahren.

Platz 2: Johnson & Johnson – solider Gigant mit unterschätzter Pipeline

- Dividendenrendite: 3,22 %

- Abschlag zum fairen Wert: 6 %

Mit Johnson & Johnson nimmt ein weiterer Dividenden-Aristokrat einen Spitzenplatz ein. Das Unternehmen wird derzeit leicht unter seinem fairen Wert von 164 US-Dollar gehandelt.

Der Medizintechnik- und Pharmakonzern steht für Stabilität und Weitblick. Analysten unterschätzen derzeit die Stärke der Produktpipeline – insbesondere in der Onkologie und im Bereich Immuntherapien.

Die Dividendenpolitik ist maßvoll, aber konsequent. Rückkäufe und Ausschüttungen erfolgen mit Blick auf langfristige Wertschöpfung, nicht auf kurzfristige Kurskosmetik.

Platz 1: Exxon Mobil – fossile Stabilität mit Dividenden-DNA

- Dividendenrendite: 3,62 %

- Abschlag zum fairen Wert: 21 %

Exxon Mobil führt unser Ranking nicht nur aufgrund der soliden Dividendenrendite von 3,62 % an, sondern wegen seiner klaren strategischen Linie. Während viele Wettbewerber mit halbgaren ESG-Versprechen experimentieren, konzentriert sich Exxon konsequent auf das, was es kann: Öl, Gas, Effizienz.

Ob das allen gefallen muss? Sicher nicht. Aber die Kapitaldisziplin und Aktionärsorientierung sind unbestritten. Die Dividende wird seit Jahrzehnten zuverlässig gesteigert.

Besonders überzeugend: Das Unternehmen wird aktuell rund 21 % unter dem fairen Wert gehandelt, obwohl es fundamental so stark aufgestellt ist wie selten.

Burggraben schlägt Bauchgefühl

Alle vier Unternehmen zeichnen sich durch robuste Geschäftsmodelle, starke Marktpositionen und nachweislich verlässliche Dividendenpolitik aus. Nicht die höchste absolute Rendite war für uns entscheidend – sondern Nachhaltigkeit, strategische Klarheit und faire Bewertung.

Für Anleger, die in einem unsicheren makroökonomischen Umfeld Substanz, Kalkulierbarkeit und attraktives Renditepotenzial suchen, bieten diese vier Titel eine solide Basis.

Das könnte Sie auch interessieren: