„Später zahlen“ – früher Kredit

Ein Klick auf „in 30 Tagen zahlen“ – und schon haben Sie offiziell einen Kreditvertrag abgeschlossen. So jedenfalls sieht es die neue EU-Verbraucherkreditrichtlinie, die spätestens 2026 auch in Deutschland gilt.

Selbst wenn keine Zinsen anfallen, werden BNPL-Käufe („Buy Now, Pay Later“) künftig als Kleinkredite verbucht.

Schon heute kann ein häufiger Griff zu solchen Zahlungsarten die Bonität drücken. Banken werten das als Hinweis, dass das Geldpolster schmal ist – auch wenn jede Rate pünktlich gezahlt wird.

Die stille Macht der Schufa

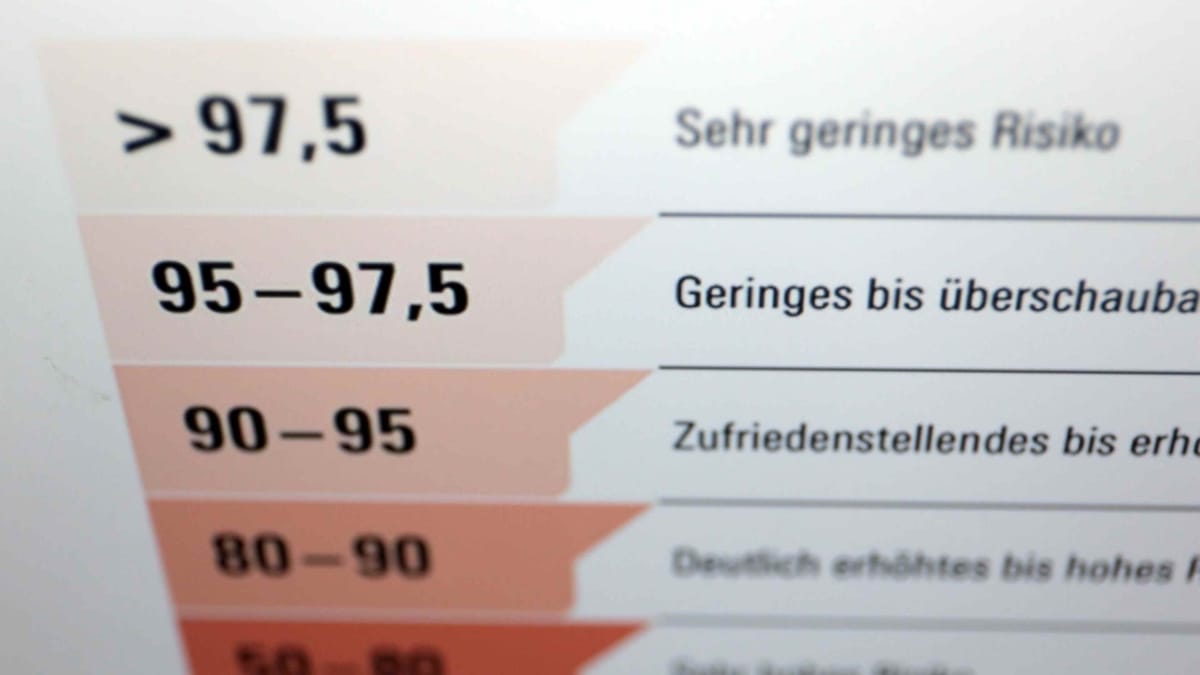

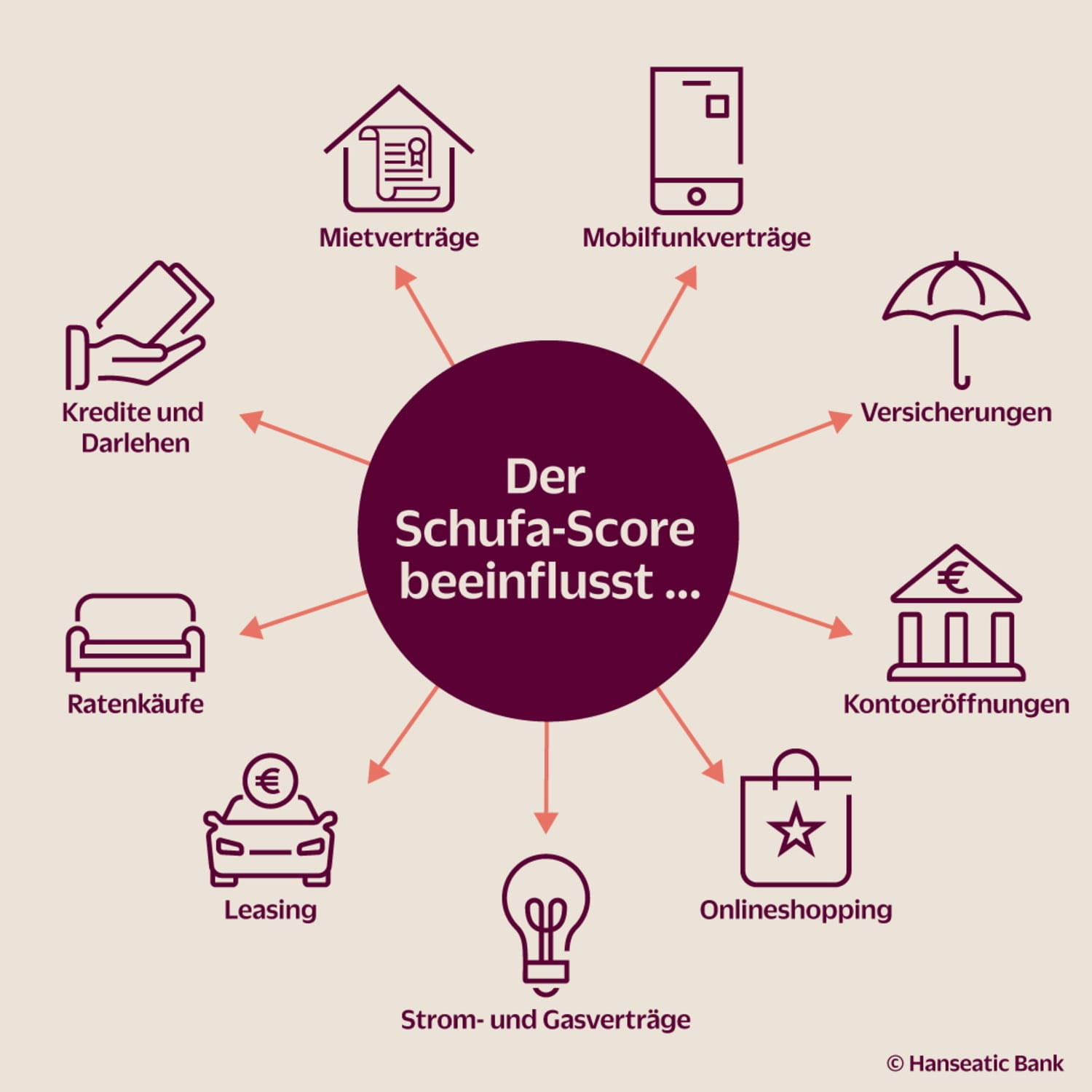

Fast jeder erwachsene Deutsche hat einen Eintrag bei der Schufa. Sie sammelt Daten von Banken, Energieversorgern, Mobilfunkanbietern und Onlinehändlern. Aus all diesen Informationen entsteht ein Punktwert zwischen 0 und 100. Wer über 97 liegt, gilt als exzellent, unter 30 als Risiko.

Wie genau die Berechnung funktioniert, bleibt das Geheimnis der Auskunftei. Klar ist: Stabilität zählt. Wer selten etwas ändert, nicht ständig neue Produkte beantragt und Kreditanfragen sparsam stellt, schneidet meist besser ab.

Girokonto, Dispo, Kreditkarte – wo viele verlieren

Was kaum einer weiß: Selbst ungenutzte Finanzprodukte können den Score verschlechtern. Ein Dispokredit steht in der Schufa als mögliche Schuldenlast, egal ob er genutzt wird. Viele Girokonten oder Kreditkarten senden das Signal „Unruhe“.

Experten empfehlen maximal zwei bis drei Konten und eine Kreditkarte. Ein kurioser Trick: Eine kostenlose Kreditkarte beantragen, sie nie nutzen – und nach einem Jahr prüfen, ob der Score gestiegen ist. Manche Banken werten das als Zeichen von Kontrolle.

Viele kleine Kredite sind schlechter als ein großer

Ratenzahlungen für Kleidung, Elektronik oder sogar Essensbestellungen summieren sich. Wer regelmäßig Beträge zwischen 100 und 1.000 Euro finanziert, signalisiert: Hier werden ständig Lücken gefüllt. Aus Sicht vieler Kreditgeber ist ein großer, planvoll genutzter Kredit solider als viele kleine.

Retouren und Glücksspiel – unterschätzte Score-Killer

Der klassische Schufa-Score ist nicht alles. Branchenwerte, etwa im E-Commerce oder für Handyverträge, reagieren sensibel auf Rücksendequoten.

Wer ständig Pakete zurückschickt, kann Probleme bei der Bezahlung auf Rechnung bekommen. Noch heikler: Glücksspielbuchungen auf dem Kontoauszug. Viele Banken stufen solche Kunden als riskant ein.

Speichernd, aber nicht vergessend

Jeder Vertrag, jede Karte, jeder Kredit – all das bleibt in der Schufa vermerkt. Mehr Produkte bedeuten nicht automatisch eine bessere Bonität. Im Gegenteil: Weniger und langfristig genutzte Finanzverbindungen senden das Signal von Verlässlichkeit.

So bleibt der Score stabil

- Überflüssige Konten und Karten kündigen.

- Nicht genutzten Dispokredit abschaffen.

- Kreditanfragen vermeiden, Konditionsanfragen bevorzugen.

- Finanzprodukte selten wechseln.

- Geduld: Verbesserungen dauern Monate.

Ruhe zahlt sich aus

Mit der neuen EU-Regel wird selbst der aufgeschobene Sneaker-Kauf zur offiziellen Kreditaufnahme. Wer künftig Kreditgeber überzeugen will, braucht einen ruhigen Finanzalltag. Wenige, stabile Verträge sind das bessere Signal – und können im entscheidenden Moment den Unterschied machen.

Das könnte Sie auch interessieren: