Angriff auf das Premiumsegment

Klarna geht in die Offensive. Mit den neuen Mitgliedschaften „Klarna Premium“ und „Klarna Max“ greift das schwedische Fintech gezielt traditionelle Kreditkartenanbieter wie American Express, Visa oder Miles & More an. Der Clou: Kunden sollen künftig Bonuspunkte, Cashback und Reiseversicherungen genießen – ohne überhaupt eine Kreditkarte zu besitzen. Eine Debitkarte reicht.

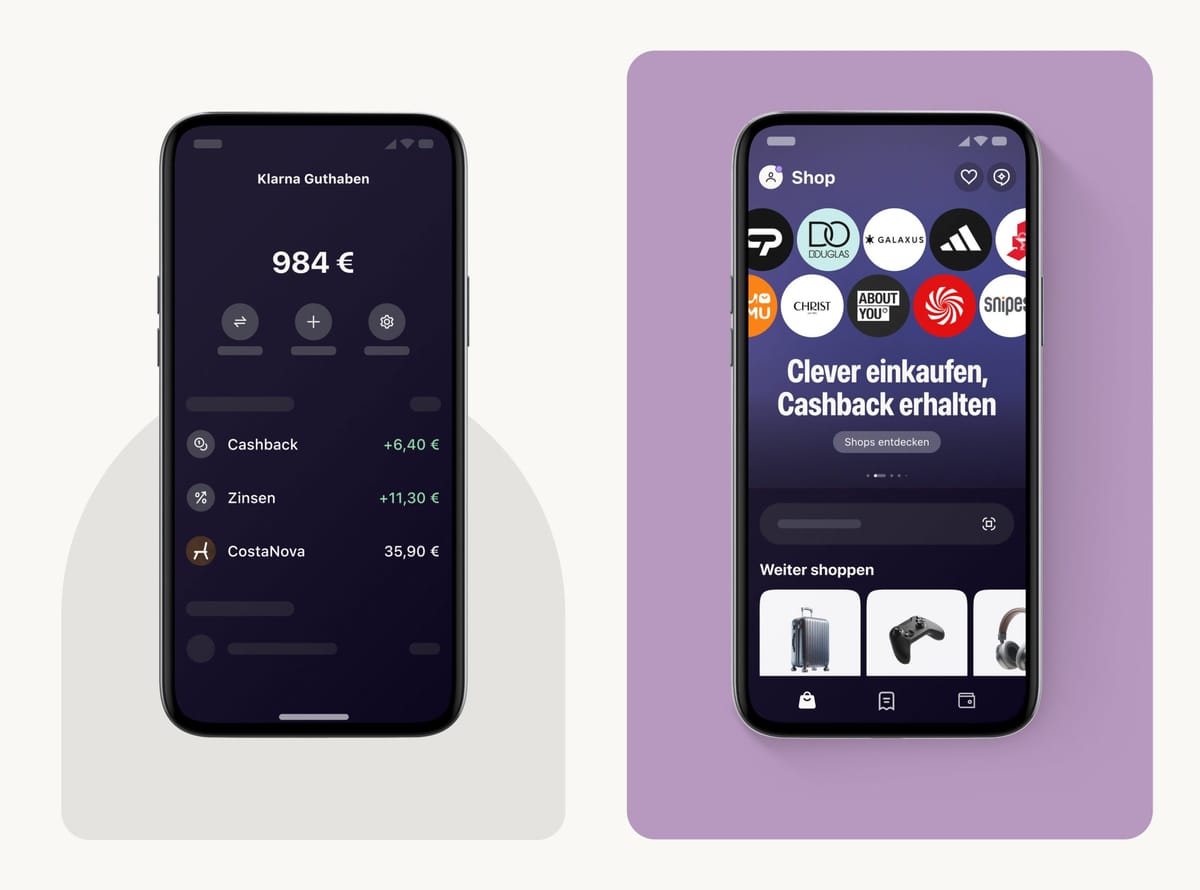

Das Angebot ist ambitioniert: Wer monatlich rund 18 Euro (Premium) oder 45 Euro (Max) zahlt, erhält bis zu ein Prozent Cashback, Bonuszinsen auf Einlagen, kostenlose Reiseversicherungen und Zugang zu Flughafenlounges. Sogar eine Metallkarte gehört dazu – das neue Statussymbol einer digital-affinen Kundenschicht, die Komfort und Lifestyle mit Banking verbinden will.

Vom Ratenkauf zur Digitalbank

Klarna vollzieht damit eine bemerkenswerte Wandlung. Noch vor wenigen Jahren stand der Name vor allem für das Geschäftsmodell „Buy now, pay later“ – ein Sektor, der nach dem Zinsanstieg massiv unter Druck geraten ist. Gründer und CEO Sebastian Siemiatkowski versucht seitdem, das Image zu drehen.

„Wir sind keine Zahlungsdienstleister mehr, wir sind eine Bank“, lautet sein neues Credo.

Tatsächlich hat Klarna seine Produktpalette in den vergangenen Monaten still, aber konsequent erweitert: Girofunktionen, Sparangebote, Versicherungen, jetzt Premium-Abos – ein Schritt hin zum digitalen Universalbankmodell.

Im Sommer wurde das Debitkartenangebot ausgebaut. Kunden können seither Lieferkosten sparen, Ratenkäufe direkt über die Karte abwickeln und Bonusvorteile bei ausgewählten Partnern nutzen. Klarna will so den Zahlungsverkehr enger an die eigene Infrastruktur binden – und den Endkundenumsatz steigern, der bislang nur rund ein Viertel der Einnahmen ausmacht.

Ein Markt, der härter wird

Die neue Offensive ist kein Zufall. Der Wettbewerb im digitalen Banking verschärft sich dramatisch. N26, Revolut, Vivid und Monzo haben längst erkannt, dass Premium-Abos stabile Erlöse bringen. Für 10 bis 60 Euro im Monat verkaufen sie bunte Metallkarten, Concierge-Services, Versicherungen und globale Konten – und treffen damit den Nerv einer jungen, urbanen Zielgruppe.

Klarna stößt nun in genau dieses Segment vor, allerdings mit einer entscheidenden Differenz: Das Unternehmen verfügt über eine riesige E-Commerce-Kundschaft – und will aus Millionen Ratenzahlern loyale Bankkunden machen.

Der Schritt ist auch eine Wette auf Markenvertrauen. Viele Konsumenten verbinden Klarna mit unkomplizierten Onlinekäufen – nicht aber mit Finanzverwaltung oder Sparzinsen. Ob sie bereit sind, bis zu 45 Euro im Monat zu zahlen, hängt davon ab, ob Klarna es schafft, den Sprung von der „Bezahloption“ zum „Finanzpartner“ glaubwürdig zu vermitteln.

Die Gefahr der Verwässerung

Gleichzeitig ist der Umbau riskant. Klarna verdient den Großteil seiner Einnahmen weiterhin durch Händlergebühren – rund 75 Prozent. Der Aufbau neuer Erlösquellen im Privatkundengeschäft erfordert hohe Investitionen, ohne Garantie auf Akzeptanz.

Zudem wächst der Druck von beiden Seiten: Neobanken rücken in Richtung Investmentprodukte, während Neobroker wie Trade Republic oder Scalable Capital Bankkonten, Sparzinsen und Debitkarten anbieten. Die Grenzen verschwimmen.

Im Premiumbereich drängen inzwischen auch klassische Banken mit digitalisierten Angeboten. Selbst Schwergewichte wie J.P. Morgan oder BBVA expandieren nach Deutschland – und setzen auf dieselbe Zielgruppe: junge Berufstätige mit hoher Zahlungsbereitschaft, aber wenig Loyalität.

Klarna setzt auf Lifestyle – nicht nur auf Banking

Klarna verkauft längst nicht nur Bankdienstleistungen, sondern ein Lebensgefühl. Die neue Metallkarte soll das sichtbare Symbol einer Generation sein, die Status über digitale Marken definiert.

Loungezugänge, Reiseversicherungen, eSIMs fürs Ausland – das Produktdesign erinnert an das Erfolgsrezept von Amex Platinum, nur günstiger und moderner verpackt. Das Fintech positioniert sich als Lifestyle-Bank für die Streaming-Ära: kein Papier, keine Filialen, dafür App, Cashback und sofortige Freigabe.

Nach dem Börsengang: Imagewende als Überlebensstrategie

Seit dem Börsengang im September will Klarna beweisen, dass es mehr ist als ein Zahlungsdienstleister mit Ratenmodell. Die Aktie erlebte ein starkes Debüt, doch Investoren erwarten Wachstum – und zwar nachhaltig. Der neue Premiumbereich soll genau das liefern: stabile wiederkehrende Einnahmen und eine stärkere Kundenbindung.

Für Siemiatkowski ist das der entscheidende Test, ob Klarna die Transformation zur vollwertigen Neobank schafft – oder ein weiterer Fall in der langen Liste gescheiterter Fintechs wird, die zu spät umgesteuert haben.

Zwischen Angriff und Identitätskrise

Klarna wagt einen riskanten Spagat: vom Online-Bezahldienst zur Premium-Bankmarke. Die neue Strategie könnte sich auszahlen – wenn Kunden die Marke nicht weiterhin nur mit „Kauf auf Rechnung“ verbinden.

In einem Markt, in dem Lifestyle und Banking längst verschmelzen, entscheidet nicht mehr, wer die beste Karte hat – sondern wer die glaubwürdigste Geschichte erzählt. Und Klarna versucht gerade, seine neu zu schreiben.