Wenn das Eigenheim am Eigenkapital scheitert

Ein Haus zu kaufen klingt nach einem soliden Plan fürs Leben – bis man sich mit den Nebenkosten beschäftigt. Wer heute in Deutschland Wohneigentum erwerben möchte, muss nicht nur den Preis der Immobilie aufbringen, sondern auch ein ganzes Paket an Zusatzkosten.

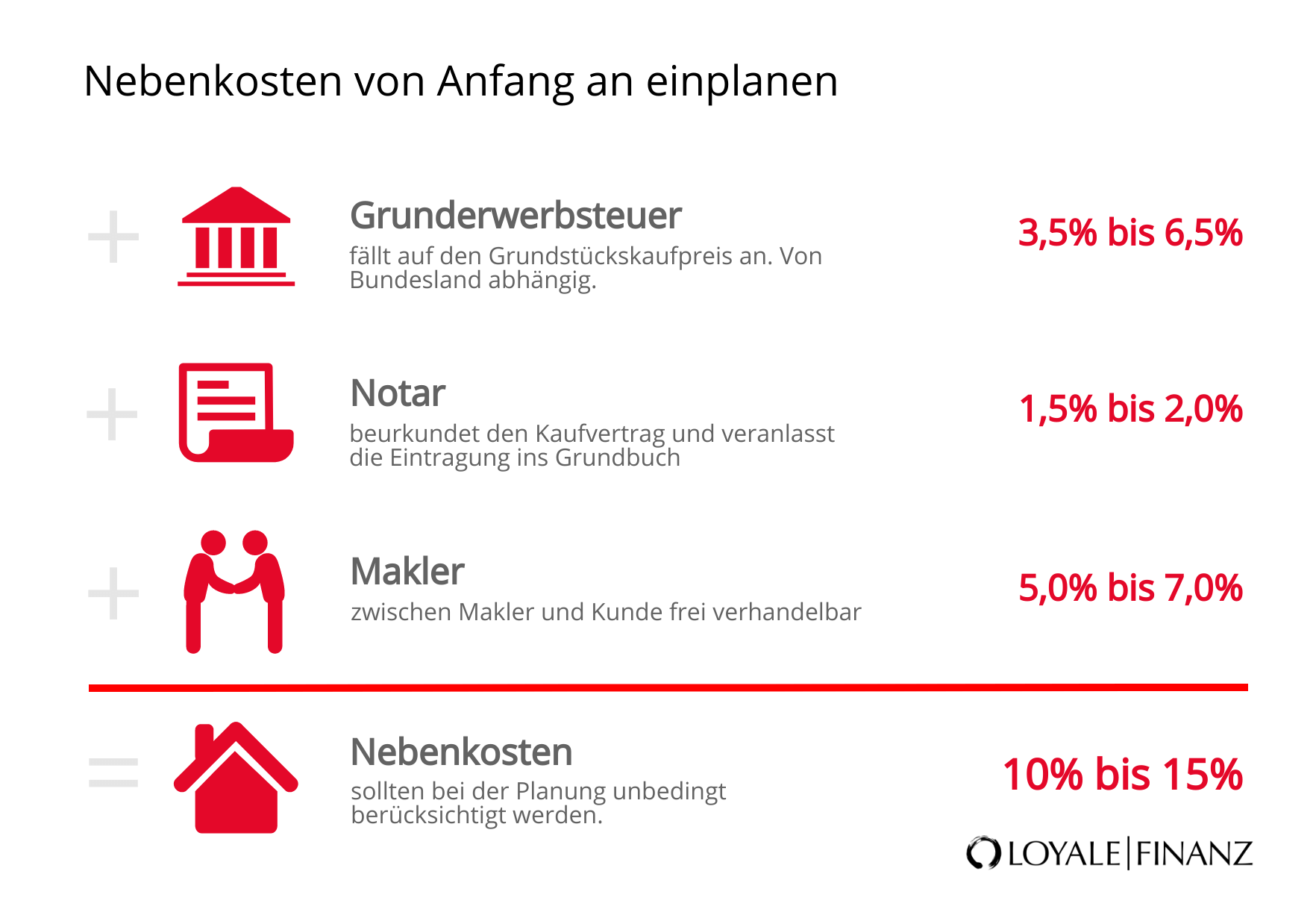

Grunderwerbsteuer, Notar, Makler, Grundbuch: Schnell kommen 10 Prozent des Kaufpreises zusammen – nicht finanzierbar, sondern bar zu zahlen. Und genau daran scheitern viele, bevor überhaupt eine Bank über einen Kredit nachgedacht hat.

Zwischen Wunsch und Wirklichkeit

Bundeskanzler Friedrich Merz sagte kürzlich, ein Normalverdiener müsse sich auch normales Eigentum leisten können. Applaus bekam er dafür – aber keine Zustimmung aus seiner eigenen Koalition.

Denn im Koalitionsvertrag findet sich nichts, was diesen Anspruch auch nur ansatzweise erfüllt. Keine Entlastung bei der Grunderwerbsteuer, kein Plan für sinkende Nebenkosten. Wer heute ein Haus kaufen will, steht mit seinem Wunsch allein da.

Die Rechnung ohne den Staat

Die Grunderwerbsteuer variiert je nach Bundesland. In Bayern beträgt sie 3,5 Prozent – in NRW, Thüringen oder Brandenburg 6,5 Prozent. Bei einem Kaufpreis von 400.000 Euro macht das einen Unterschied von 12.000 Euro.

Obendrauf kommen Notarkosten und die Gebühren für den Grundbucheintrag. Alles zusammen ergibt einen Betrag, den man nicht finanzieren kann, sondern bar mitbringen muss. Das ist für viele junge Haushalte nicht machbar.

Studie zeigt: Junge Haushalte haben kaum eine Chance

Das Bundesinstitut für Bau-, Stadt- und Raumforschung hat untersucht, wie sich die Nebenkosten auf die Kaufkraft auswirken. Die zentrale Aussage: Die größte Hürde beim Hauskauf ist nicht die monatliche Belastung, sondern das fehlende Eigenkapital.

Nur noch rund 4 Prozent der jungen Mieterhaushalte in Deutschland können überhaupt 25 Prozent des Kaufpreises inklusive Nebenkosten aufbringen. 2013 waren es immerhin noch acht Prozent. Die Entwicklung zeigt: Der Traum vom Eigentum entfernt sich immer weiter vom Alltag.

Makler: teuer, intransparent, schwer zu umgehen

Die Maklergebühr ist der zweite große Kostenblock. Seit 2020 müssen Käufer und Verkäufer sich die Provision teilen. In der Praxis zahlen Käufer trotzdem häufig 3 Prozent oder mehr – bei 500.000 Euro Kaufpreis sind das 15.000 Euro.

Viele Makler lassen nicht mit sich verhandeln, und was genau man für sein Geld bekommt, ist oft unklar. Laut BBSR besteht eine „Informationsasymmetrie“ – ein höflicher Ausdruck dafür, dass Käufer häufig nicht wissen, was sie für ihr Geld eigentlich erhalten.

Ein europäischer Vergleich macht nachdenklich

In den Niederlanden kostet ein Notar oft nur 1.000 Euro pauschal. In Frankreich gibt es Steuerfreibeträge für Erstkäufer.

Deutschland hingegen hält an seinen hohen Kaufnebenkosten fest – ohne Rücksicht auf soziale oder wirtschaftliche Realitäten. Das Ergebnis: Eine der niedrigsten Eigentumsquoten in Europa.

Banken zögern – Kredite werden schwerer zugänglich

Fehlt das Eigenkapital für die Nebenkosten, scheitert der Kauf – selbst wenn man sich die monatliche Rate leisten könnte. Banken prüfen heute strenger: Nicht nur das Einkommen zählt, sondern auch, ob die Käufer genug Rücklagen haben.

Und weil die Nebenkosten nicht über den Kredit abgedeckt sind, braucht man sie in bar – sonst gibt’s kein Darlehen.

Auch Ältere trifft es: Der Umzug im Alter wird zur Kostenfalle

Nicht nur junge Familien kämpfen mit der Eintrittshürde ins Eigentum. Auch viele Rentner, die ihr großes Haus verkaufen und in eine kleinere Wohnung ziehen wollen, scheitern an den Nebenkosten.

Sie zahlen Grunderwerbsteuer und Notarkosten erneut – selbst wenn sie gar kein zusätzliches Vermögen aufbauen, sondern sich nur verkleinern wollen.

Was Käufer tun können

Trotz aller Hürden gibt es Möglichkeiten, zumindest ein wenig zu sparen:

– Ohne Makler kaufen: Wer über private Angebote oder digitale Makler wie Homeday oder McMakler geht, kann oft mehrere tausend Euro sparen.

– Erbpacht nutzen: Beim Kauf auf Erbpachtbasis wird keine Steuer auf das Grundstück fällig. Auch die Notarkosten fallen geringer aus.

– Grundschuld nur beglaubigen: Die Eintragung einer Grundschuld muss nicht immer beurkundet werden. Eine einfache Beglaubigung reicht oft aus – spart Geld, sofern die Bank mitspielt.

– Verhandeln: In weniger gefragten Lagen kann man mit dem Verkäufer aushandeln, dass dieser Teile der Nebenkosten übernimmt. Das erhöht zwar den Kaufpreis, aber diesen kann man finanzieren – die Nebenkosten nicht.

Ein Vorschlag: Bestellerprinzip für Makler endlich durchsetzen

IW-Ökonom Michael Voigtländer fordert seit Jahren: Wer den Makler bestellt, soll ihn auch bezahlen. Also der Verkäufer. Das ist in vielen Ländern längst Standard – in Deutschland aber immer noch die Ausnahme.

Ein solches Modell würde den Nebenkostenblock erheblich entlasten und gleichzeitig den Anreiz für Makler erhöhen, wirklich gute Leistung zu bieten.

Die große Frage: Will die Politik das Problem überhaupt lösen?

Die Vorschläge liegen auf dem Tisch: Freibeträge bei der Grunderwerbsteuer für Erstkäufer. Preistransparenz bei Maklern. Pauschalhonorare bei Notaren. Digitalisierung der Grundbuchverfahren.

Doch umgesetzt wird – nichts. Im Koalitionsvertrag finden sich nur vage Formulierungen, aber keine klaren Maßnahmen.

Das könnte Sie auch interessieren: