Ein Dow-Gigant mit Imagekrise

Die Aktie von Johnson & Johnson galt jahrzehntelang als der Inbegriff konservativer Stärke. Ein Dividendenaristokrat mit 64 Jahren Ausschüttungshistorie, dreigeteiltes Geschäftsmodell, weltweit führend in Medizin, Pharma und Konsumgütern.

Doch in den letzten Jahren ist viel vom Glanz verblasst. Eine Reihe milliardenschwerer Klagen, das aufsehenerregende Talc-Skandal-Erbe und eine strategisch riskante Abspaltung des Consumer-Health-Bereichs (Kenvue) setzen dem US-Konzern zu. Und nun stockt sogar das operative Wachstum.

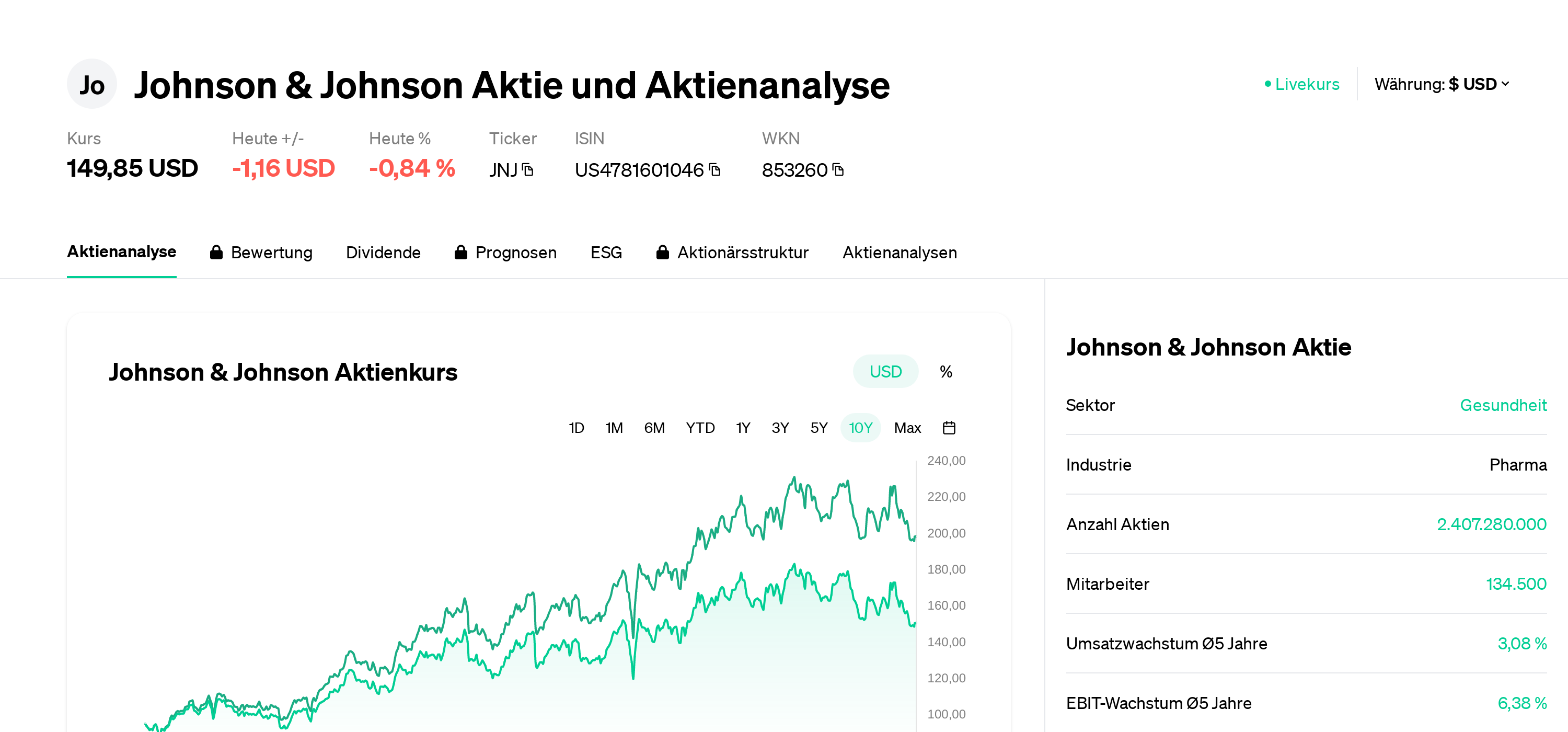

Dabei ist Johnson & Johnson alles andere als ein Sanierungsfall – aber die Zahlen sprechen eine klare Sprache: Seit 2021 tritt der Umsatz auf der Stelle, 2024 stagnierte der Gewinn bei rund 26 Milliarden US-Dollar, die operative Marge fällt, die Aktie notiert unter dem Niveau von 2022.

Ein fundamentaler Umbau – mit Risiken

Dass Johnson & Johnson seinen traditionsreichen Consumer-Sektor ausgelagert hat, war keine leichte Entscheidung. Marken wie Neutrogena, Listerine oder Johnson’s Baby stehen für Milliardenumsätze – doch sie liefern eben keine Margen auf Pharma-Niveau.

Der Schritt sollte Klarheit schaffen: Fokus auf margenstarke Medizinprodukte und Arzneimittel. Nur: Der Umbau kommt zur Unzeit.

Denn während J&J operativ umschichtet, belasten Altlasten die Bilanz. 40.000 Klagen im Zusammenhang mit potenziell krebserregendem Talkumpuder könnten den Konzern Milliarden kosten. Bereits zwei Vergleichsversuche scheiterten, US-Gerichte zeigen sich wenig gnädig. Die Unsicherheit schreckt Investoren ab, auch wenn die Rückstellungen längst in Milliardenhöhe bestehen.

Medizintechnik als Hoffnungsträger

Doch nicht alles ist trübe. Johnson & Johnsons MedTech-Sparte, die zuletzt auf über 30 Milliarden USD Umsatz wuchs, erlebt durch die Alterung der Gesellschaft eine neue Hochkonjunktur. Gerade robotergestützte OP-Systeme, minimalinvasive Chirurgie und kardiovaskuläre Innovationen sind Wachstumstreiber.

Hinzu kommt die Pharmasparte mit Blockbustern wie Darzalex gegen Multiple Myelom oder Stelara. Auch hier drängen Biosimilars und Patentabläufe – doch J&J investiert kräftig in die Pipeline, zuletzt mit Milliardenakquisitionen wie Shockwave Medical.

Die Bewertung: Mehr Chance als Risiko?

Anleger, die auf das Langfristbild blicken, finden Argumente für Optimismus: Die Aktie wird mit einem 2025er-KGV von rund 14 bewertet, was für einen Dividendenkönig mit hoher Stabilität eher günstig ist.

Die Dividendenrendite liegt bei über 3 %, das Payout-Ratio bei moderaten 61 %. Das Kursziel der Analysten liegt 27 % über dem aktuellen Niveau – bei null Verkaufsempfehlungen.

Besonders auffällig: J&J hat 2024 ein Aktienrückkaufprogramm gestartet und Insiderkäufe nehmen zu. Das deutet darauf hin, dass auch das Management den Tiefstand als Kaufchance interpretiert.

Was bleibt vom Mythos Johnson & Johnson?

Der Konzern befindet sich im Übergang. Die Zeit des trägen Wachstums bei voller Dividendenzuverlässigkeit könnte bald vorbei sein. J&J muss schneller, aggressiver, innovativer werden – oder riskiert, vom Healthcare-Momentum der Zukunft abgehängt zu werden.

Doch wer glaubt, dass Jahrzehnte an Vertrauen, Forschung und globaler Präsenz sich so einfach abschreiben lassen, unterschätzt die Widerstandskraft eines Konzerns, der 1886 gegründet wurde und seither jede Krise überstanden hat – inklusive Rückrufwellen, Pandemien und Klagewellen.

Das könnte Sie auch interessieren: