Ein Fall, wie ihn viele unserer Leser aktuell durchspielen

Ein 57-jähriger Leser steht vor einer Entscheidung, die zunehmend typisch wird: Er möchte seine Altersvorsorge aktiv steuern, plant den Einstieg in ein Altersteilzeitmodell und denkt über eine abschlagsfreie Frührente nach.

Dafür nutzt er die Möglichkeit freiwilliger Einzahlungen in die gesetzliche Rentenversicherung, um Rentenabschläge auszugleichen.

Bereits 75.000 Euro hat er auf sein Rentenkonto überwiesen. Weitere 50.000 Euro könnten folgen. Doch nun verlangt die Deutsche Rentenversicherung eine klare Angabe: Für welchen Rentenbeginn sollen die zusätzlichen Beiträge angerechnet werden?

Wir haben den gesamten Fall durchgerechnet, mit Experten aus dem Rentenrecht gesprochen und alle möglichen Szenarien geprüft, die sich daraus ergeben. Das Ergebnis: Das Verfahren bietet große Chancen, aber auch einige Stolperfallen, die frühzeitig bedacht werden sollten.

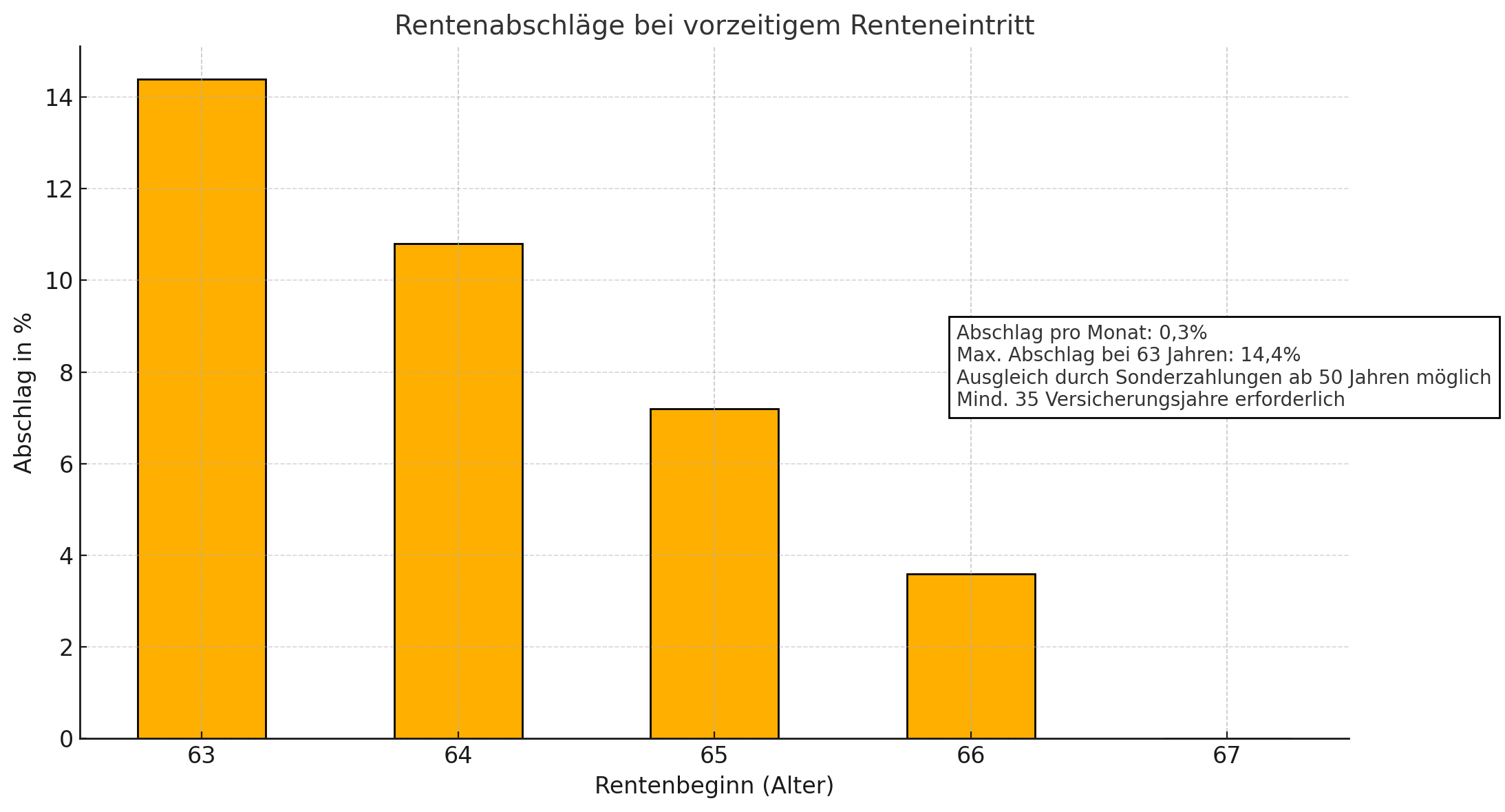

Das Grundprinzip: Abschläge vermeiden durch Sonderzahlungen

Wer vorzeitig in Rente geht, muss eigentlich lebenslange Abschläge hinnehmen: 0,3 Prozent für jeden Monat, den der Rentenbeginn vorgezogen wird. Wer also vier Jahre früher in Rente geht, zahlt dauerhaft 14,4 Prozent weniger.

Doch genau hier greift der Abschlagsausgleich (§ 187a SGB VI): Wer rechtzeitig freiwillige Sonderzahlungen leistet, kann diese Kürzungen vollständig ausgleichen und sich die volle Rente sichern.

Das Angebot gilt für Versicherte ab dem 50. Lebensjahr, wenn mindestens 35 rentenrechtliche Jahre erreicht werden. Diese Grenze wird in aller Regel problemlos erfüllt, sofern ein normaler Erwerbsverlauf vorliegt.

Der kritische Punkt: Welches Rentenalter angeben?

Im Antragsformular wird nach dem gewünschten Frührentenbeginn gefragt. Dabei gibt es zwei Optionen:

- Frühestmöglicher Zeitpunkt

- Späterer Zeitpunkt (mit Datum)

Die Angabe ist keine unwiderrufliche Festlegung für den späteren Rentenantrag. Sie dient nur dazu, den maximalen Einzahlungsbetrag für den Abschlagsausgleich zu berechnen.

Die unabhängigen Experten, mit denen wir gesprochen haben, empfehlen im Regelfall den frühestmöglichen Zeitpunkt anzukreuzen. Denn:

- Nur so wird der maximal mögliche Abschlag ermittelt.

- Nur dann können auch höhere Einzahlungen geleistet werden.

- Die Einzahlungen wirken rentenerhöhend, selbst wenn später doch erst später oder gar nicht vorzeitig in Rente gegangen wird.

Kurz gesagt: Mehr Flexibilität gibt es mit der Wahl des frühestmöglichen Zeitpunkts.

Unsere Berechnungen im Detail

Unser Leser plant nach der Altersteilzeit 2031 oder 2033 in Rente zu gehen. Da sein Jahrgang 1967 vorliegt, beträgt sein reguläres Renteneintrittsalter 67 Jahre. Entscheidet er sich für den frühestmöglichen Frührentenbeginn mit 63 Jahren, ergibt sich ein maximaler Abschlag von 48 Monaten × 0,3 Prozent = 14,4 Prozent.

Auf Basis der aktuellen Rentenwerte ergeben sich daraus maximale Ausgleichsbeträge von etwa:

| Rentenbeginn | Abschlag | Max. Ausgleichszahlung (Schätzung) |

|---|---|---|

| 63 Jahre (2031) | 14,4 % | ca. 125.000 bis 130.000 Euro |

| 65 Jahre (2033) | 7,2 % | ca. 65.000 bis 70.000 Euro |

Je nach Einkommen und Beitragsbemessungsgrenzen kann der genaue Ausgleichsbetrag schwanken. Wichtig: Was bereits eingezahlt wurde, wird dabei angerechnet.

Lesen Sie auch:

Wertentwicklung der eingezahlten Beiträge

Ein weiterer entscheidender Punkt: Die Einzahlungen wirken wie zusätzliche Rentenpunkte. Für jeden eingezahlten Betrag erhält der Versicherte zusätzliche Entgeltpunkte gutgeschrieben, die später zur Rentenberechnung herangezogen werden.

Da der Preis für einen zusätzlichen Rentenpunkt jährlich neu berechnet wird, ist schnelles Handeln oft vorteilhaft.

Aktuell kostet ein Rentenpunkt knapp 9.391,70 Euro. Bei den Einzahlungen im Vorjahr konnte unser Leser noch zum günstigeren Satz von 8.436,59 Euro pro Punkt einzahlen. Dies hat ihm bereits 8,9 zusätzliche Entgeltpunkte eingebracht.

Die häufigste Sorge: Was, wenn sich meine Pläne ändern?

Hier geben alle von uns befragten Rentenberater Entwarnung. Wer Sonderzahlungen leistet, verpflichtet sich zu nichts. Selbst wenn später keine Frührente beantragt wird, bleiben die Einzahlungen erhalten, erhöhen dauerhaft die Rentenansprüche und wirken wie zusätzliche Altersvorsorge.

Der Abschlagsausgleich ist also nicht an den späteren tatsächlichen Rentenbeginn gebunden.

Warum fragt die Rentenversicherung dann überhaupt nach einem Datum?

Die Experten liefern dafür zwei mögliche Erklärungen:

- Technische Berechnungsgrundlage: Die Rentenversicherung braucht ein Datum, um den maximal möglichen Abschlag korrekt zu berechnen.

- Gesetzgeberischer Hintergrund: Die Behörde möchte sicherstellen, dass die Sonderzahlungen tatsächlich dem Ausgleich von Abschlägen dienen und nicht ausschließlich zur Rentenoptimierung eingesetzt werden. Formal steht im Gesetz, dass ein Abschlagsausgleich nur dann möglich sein soll, „wenn der Ausgleich von Abschlägen im Vordergrund steht“.

Unser Fazit nach unabhängiger IW-Recherche

Nach eingehender Prüfung durch unsere Redaktion, Gesprächen mit Rentenberatern und eigener Modellrechnung empfehlen wir in vergleichbaren Fällen folgendes Vorgehen:

- Möglichst frühzeitig die Berechnungsgrundlage mit der Rentenversicherung abstimmen.

- Im Formular den „frühestmöglichen Zeitpunkt“ angeben, um maximalen Spielraum für Einzahlungen zu sichern.

- Die Flexibilität nutzen: Frühzeitige Einzahlungen lohnen sich häufig allein schon wegen der günstigeren Beitragssätze.

- Keine Angst vor späteren Planänderungen – alle Zahlungen fließen dauerhaft in die spätere Rente ein, unabhängig vom gewählten Ruhestandszeitpunkt.

Politischer Hintergrund: Rentenkasse setzt auf Eigeninitiative

Der Fall zeigt exemplarisch, wie stark sich das gesetzliche Rentensystem inzwischen auf private Eigeninitiative stützt. Sonderzahlungen zum Abschlagsausgleich sind politisch gewollt – sie entlasten langfristig die Rentenkassen und ermöglichen gleichzeitig Versicherten eine planbare Frührente ohne lebenslange Kürzungen.

Wer das System jedoch optimal nutzen möchte, braucht exakte Informationen, gute Beratung und einen klaren Überblick über seine persönliche Situation. Genau dafür recherchiert die InvestmentWeek.

Das könnte Sie auch interessieren: