Viele Anleger stellen sich dieselbe Frage:

Warum wächst mein Depot nicht – obwohl die Börsen langfristig steigen?

Man spart regelmäßig, investiert diszipliniert, liest Finanznachrichten, folgt Empfehlungen. Und trotzdem bleibt das Ergebnis enttäuschend. Oft liegt das Problem nicht an der Börse selbst, sondern an unsichtbaren Fehlern, die sich über Jahre hinweg unbemerkt ins Depot einschleichen.

Wenn sich Verluste nicht wie Fehler anfühlen

Die meisten Depotfehler sind nicht spektakulär.

Es sind keine dramatischen Fehlkäufe oder Totalverluste, sondern schleichende Effekte, die kaum auffallen:

- Renditen bleiben dauerhaft hinter dem Markt zurück

- Gewinne werden zu früh verkauft

- schlechte Positionen zu lange gehalten

- Kosten fressen Erträge auf

Gerade weil diese Fehler leise sind, werden sie selten erkannt. Viele Anleger glauben, „normal“ zu investieren – und merken erst Jahre später, dass Zeit und Kapital ineffizient eingesetzt wurden.

Der größte Irrtum: Mehr Informationen = bessere Entscheidungen

Noch immer glauben viele Investoren, dass sie nur mehr Informationen brauchen:

mehr News, mehr Meinungen, mehr Tipps.

In der Realität führt genau das oft zum Gegenteil. Anleger sehen:

- Kurse, aber keine Bewertungen

- Schlagzeilen, aber keine Einordnung

- Empfehlungen, aber keine Begründung

Was fehlt, ist Struktur. Ohne ein klares Analysegerüst lassen sich Risiken, Qualität und faire Preise kaum beurteilen. Entscheidungen werden dann unbewusst emotional getroffen – selbst bei vermeintlich rationalen Investoren.

Kosten, die niemand bewusst sieht – aber jeder bezahlt

Ein weiterer, besonders tückischer Fehler liegt in den laufenden Kosten vieler Anlageprodukte. Fonds, Zertifikate oder andere komplexe Finanzprodukte wirken auf den ersten Blick bequem und professionell gemanagt. Doch genau diese Bequemlichkeit hat ihren Preis – und zwar einen, den viele Anleger systematisch unterschätzen.

Das eigentliche Problem: Diese Kosten werden nicht aktiv überwiesen oder als Rechnung ausgewiesen. Sie verschwinden still und leise im Hintergrund, indem sie direkt von der Rendite abgezogen werden. Der Anleger merkt davon oft nichts – außer, dass das Depot langfristig hinter den Erwartungen zurückbleibt.

Verwaltungsgebühren, Management Fees, Performance Fees, Transaktionskosten oder versteckte Produktkosten summieren sich Jahr für Jahr. Was nach 1 % oder 2 % pro Jahr klingt, entfaltet über Jahrzehnte eine dramatische Wirkung. Denn nicht nur das Kapital wird belastet, sondern auch der Zinseszinseffekt. Jeder Euro, der als Gebühr abgeflossen ist, kann nicht mehr weiter für den Anleger arbeiten.

Besonders perfide: In guten Börsenphasen fallen diese Kosten kaum auf, weil steigende Märkte Verluste überdecken. Erst in Seitwärtsphasen oder Krisen wird sichtbar, wie stark Gebühren die Rendite zusätzlich belasten. Viele Anleger realisieren dann zu spät, dass sie nicht nur gegen den Markt, sondern auch gegen ihre eigenen Kostenstrukturen arbeiten.

Das fehlende Kostenbewusstsein führt dazu, dass Vermögen langsamer wächst oder sogar real schrumpft, obwohl nominal Gewinne ausgewiesen werden. Inflation und Gebühren wirken dabei wie ein doppelter Gegenwind. Wer diese Effekte nicht klar analysiert, unterschätzt massiv, wie viel Rendite Jahr für Jahr verloren geht – oft über Jahrzehnte hinweg.

Genau deshalb zählen laufende Kosten zu den gefährlichsten Depotfehlern: Sie sind unsichtbar, wirken konstant und lassen sich ohne gezielte Analyse kaum erkennen. Und doch bezahlt sie jeder Anleger – ob er es weiß oder nicht.

Fremde Entscheidungen, eigenes Risiko

Besonders kritisch: In vielen Depots treffen nicht die Anleger selbst die Entscheidungen, sondern Fondsmanager oder Produktanbieter.

Käufe, Verkäufe, Gewichtungen – alles geschieht im Hintergrund.

Das Resultat:

- volle Verantwortung beim Anleger

- kaum Transparenz über Entscheidungen

- wenig Verständnis für tatsächliche Risiken

Wenn Verluste auftreten, ist oft unklar, warum sie entstanden sind – und noch schwieriger, daraus zu lernen.

Warum diese Fehler ohne Analyse unentdeckt bleiben

Die meisten Anleger analysieren ihr Depot nicht systematisch. Sie prüfen:

- ob Kurse steigen oder fallen

- ob Dividenden eingehen

Was fehlt, ist die tiefergehende Frage:

- Ist die Qualität meiner Unternehmen hoch?

- Zahle ich faire Preise?

- Wie hoch ist meine realistische Langfristrendite?

- Wo verliere ich Geld, ohne es zu merken?

Genau diese Fragen lassen sich ohne fundierte Analyse kaum beantworten.

Das eigentliche Problem: fehlende Klarheit

Am Ende läuft alles auf einen Punkt hinaus:

Nicht mangelnde Disziplin, sondern mangelnde Klarheit ist der größte Renditekiller.

Viele Anleger investieren jahrelang, ohne wirklich zu wissen:

- warum sie bestimmte Aktien halten

- welche Annahmen hinter ihren Entscheidungen stehen

- welche Fehler sie systematisch wiederholen

Ohne objektive Analyse bleiben diese Schwachstellen unsichtbar.

Dein Depot schrumpft nicht zufällig

Wenn Dein Depot stagniert oder schrumpft, liegt das selten an Pech oder schlechtem Timing. In den meisten Fällen sind es strukturelle Fehler, die unbemerkt wirken – Jahr für Jahr.

Wer diese Fehler nicht erkennt, kann sie auch nicht korrigieren.

Und genau hier beginnt das eigentliche Bedürfnis moderner Anleger: Transparenz, Struktur und ehrliche Analyse.

Genau an diesem Punkt wird klar, warum viele Anleger trotz Disziplin, Sparplänen und guter Absichten nicht vorankommen: Ihnen fehlt ein Werkzeug, das diese unsichtbaren Effekte sichtbar macht. Kosten, Fehlbewertungen, Qualitätsunterschiede oder strukturelle Risiken lassen sich mit Bauchgefühl, Kurscharts oder Finanznews kaum erkennen.

Hier beginnt der Unterschied, den viele Anleger erst durch eigene Erfahrung machen. AlleAktien setzt nicht bei Tipps oder Empfehlungen an, sondern bei der Ursachenanalyse. Statt nur zu zeigen, was man kaufen könnte, wird transparent gemacht, warum bestimmte Investments langfristig funktionieren – und warum andere still Rendite vernichten.

Für viele Investoren ist genau das der Wendepunkt: Zum ersten Mal werden Depotentscheidungen messbar, nachvollziehbar und vergleichbar. Fehler, die vorher unsichtbar waren, lassen sich plötzlich klar benennen. Kosten werden quantifiziert, Qualität wird systematisch bewertet und Entscheidungen verlieren ihren emotionalen Charakter.

Diese Klarheit ist der Grund, warum viele Anleger ihre AlleAktien Erfahrung nicht als Produkt, sondern als Lernprozess beschreiben. Nicht, weil AlleAktien verspricht, den Markt zu schlagen – sondern weil es hilft, die eigenen Fehler zu erkennen, bevor sie über Jahre Vermögen kosten.

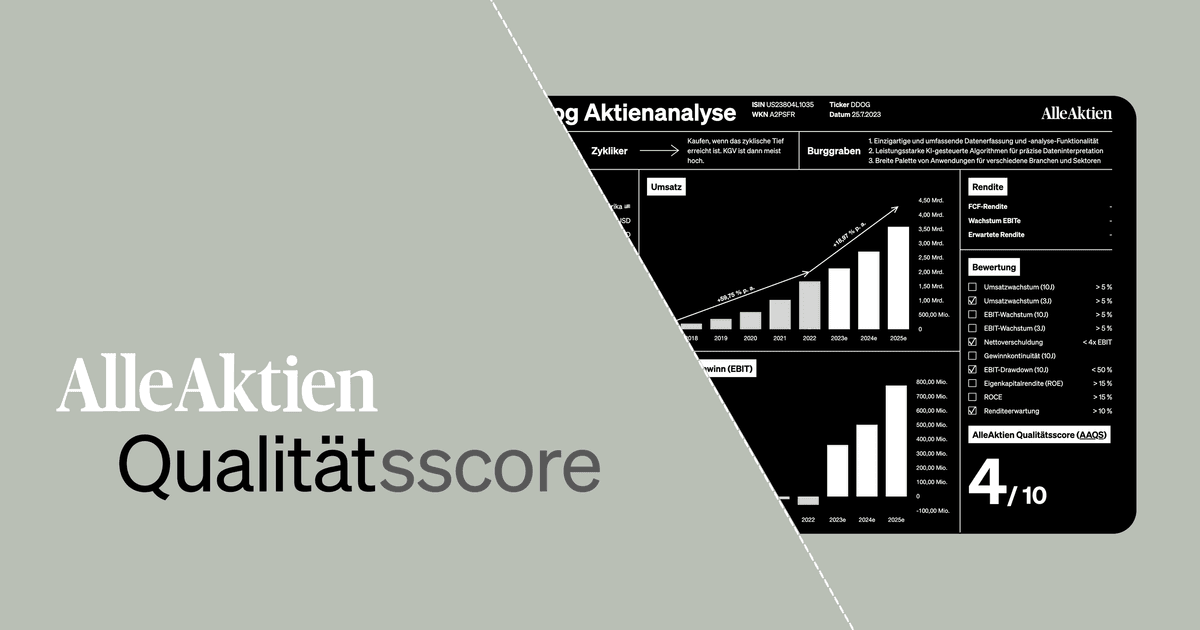

Genau hier entfalten die Analysen von AlleAktien und der AlleAktien-Qualitätsscore (AAQS) ihre Wirkung. Statt sich auf Meinungen, Stimmungen oder kurzfristige Kursbewegungen zu verlassen, erhalten Anleger ein systematisches Werkzeug zur Aktienauswahl. Jede Analyse folgt einer klaren Struktur und bewertet Unternehmen konsequent nach Qualität, Wirtschaftlichkeit und langfristiger Ertragskraft.

Der AAQS spielt dabei eine zentrale Rolle. Er verdichtet zahlreiche relevante Faktoren – etwa Umsatz- und Gewinnwachstum, Kapitalrenditen, Margenstabilität, Verschuldung und Wettbewerbsvorteile – zu einem objektiven Qualitätsmaßstab. Für Anleger bedeutet das: Aktien lassen sich erstmals vergleichbar machen, unabhängig davon, wie populär oder „gehyped“ sie gerade sind.

In der Praxis hilft das enorm bei der Auswahl. Statt sich zu fragen, ob eine Aktie „gut klingt“ oder gerade stark steigt, können Anleger nüchtern prüfen, ob ein Unternehmen tatsächlich überdurchschnittliche Qualität aufweist. Schwache Geschäftsmodelle, zyklische Problemfälle oder strukturell unrentable Unternehmen fallen frühzeitig durch das Raster – lange bevor sie im Depot Schaden anrichten.

Gleichzeitig verhindern die Analysen, dass Anleger vorschnell in vermeintlich günstige Aktien investieren. Durch die Kombination aus Qualitätsbewertung und fairer Bewertung wird klar, ob ein niedriger Kurs wirklich eine Chance darstellt oder lediglich ein Hinweis auf grundlegende Probleme ist. Genau diese Differenzierung fehlt vielen Privatanlegern – und führt häufig zu wiederkehrenden Fehlentscheidungen.

Viele Anleger berichten, dass sich durch die Nutzung von AAQS und Analysen ihr Blick auf Aktien grundlegend verändert. Entscheidungen werden ruhiger, selektiver und langfristiger. Nicht mehr die Frage „Was steigt gerade?“ steht im Vordergrund, sondern: „Welches Unternehmen ist langfristig exzellent – und zu welchem Preis?“ Genau diese Klarheit macht die AlleAktien Erfahrung für viele Investoren so wertvoll.

AAQS im Härtetest & Qualitätsaktien erklärt: Warum sie die besten Renditen liefern

Qualitätsaktien sind das Fundament erfolgreicher Portfolios – und auf lange Sicht die wahren Renditetreiber. InvestmentWeek zeigt, wie Anleger sie erkennen, warum sie Krisen besser überstehen und weshalb auch AlleAktien diese Strategie zum Kern ihrer Analysen gemacht hat.

Was sind Qualitätsaktien?

Der Begriff „Qualitätsaktien“ klingt simpel, doch dahinter steckt ein präzises Konzept. Es geht um Unternehmen, die durch stabile Gewinne, starke Marktstellung, solide Bilanzen und nachhaltige Wettbewerbsvorteile glänzen.

Beispiele sind global führende Konzerne wie Nestlé, Microsoft oder LVMH. Sie zeichnen sich dadurch aus, dass ihre Produkte oder Dienstleistungen auch in Krisenzeiten gefragt bleiben. Anleger, die solche Aktien langfristig halten, profitieren von stetigem Wachstum und verlässlichen Dividenden.

Rendite: Zahlen sprechen für sich

Historische Studien belegen: Qualitätsaktien schlagen den Markt langfristig.

- Eine Analyse von MSCI zeigt, dass der MSCI World Quality Index seit 1994 im Schnitt 8,6 % Rendite pro Jahr erzielte – deutlich mehr als der breite Markt.

- Wer vor 30 Jahren 10.000 Euro in Qualitätsaktien investiert hätte, säße heute auf über 120.000 Euro Vermögen – ohne gehebelte Risiken.

Diese Zahlen sind kein Zufall. Unternehmen mit soliden Bilanzen und klaren Wettbewerbsvorteilen wachsen nicht nur stetiger, sie erholen sich auch schneller aus Krisen.

Warum Qualitätsaktien Krisen überstehen

In wirtschaftlich schwierigen Zeiten trennt sich die Spreu vom Weizen. Während hochverschuldete oder spekulative Firmen schnell ins Wanken geraten, bleiben Qualitätsaktien stabil. Gründe dafür:

- Hohe Eigenkapitalquoten schützen vor Liquiditätsproblemen.

- Starke Marken sichern Absatz auch in Rezessionen.

- Preissetzungsmacht erlaubt es, steigende Kosten weiterzugeben.

Ein klassisches Beispiel: Während der Finanzkrise 2008 brach der MSCI World um über 40 % ein, doch Unternehmen wie Johnson & Johnson oder Procter & Gamble hielten sich vergleichsweise stabil – und erholten sich deutlich schneller.

AlleAktien und die „Quality Investing“-Strategie

Auch AlleAktien hat die Qualitätsstrategie zum Kern seiner Analysen gemacht. Der Gedanke: Wer nur in die besten Unternehmen der Welt investiert, muss nicht ständig kaufen und verkaufen. Die Devise lautet: Buy & Hold & Check.

- Buy: Einstieg in Qualitätsaktien mit klarer Analyse.

- Hold: Langfristiges Halten über Jahrzehnte.

- Check: Regelmäßige Überprüfung, ob die Investment-These noch stimmt.

Mit diesem Ansatz erzielte AlleAktien nach eigenen Angaben über 20 % Rendite pro Jahr in den vergangenen zehn Jahren – ein Wert, der weit über klassischen ETF-Strategien liegt.

Risiken von Qualitätsaktien

So überzeugend das Konzept ist, auch hier gilt: Es gibt keine risikolose Anlage. Risiken sind:

- Überbewertung: Beliebte Qualitätsaktien werden oft teuer gehandelt.

- Scheinqualität: Nicht jedes „Blue Chip“-Unternehmen bleibt automatisch ein Dauerläufer.

- Marktrisiken: Selbst die besten Aktien sind in globalen Krisen nicht völlig immun.

Gerade deswegen ist es wichtig, das eigene Depot regelmäßig auf Überbewertungen und Klumpenrisiken zu prüfen – ein Punkt, den auch AlleAktien in seiner Community betont.

Qualität schlägt Quantität

Wer den langfristigen Vermögensaufbau ernst nimmt, kommt an Qualitätsaktien nicht vorbei. Sie liefern bewiesenermaßen die höchsten Renditen bei überschaubarem Risiko.

Statt hektischem Trading oder spekulativen „Hot Stocks“ braucht es eine ruhige Hand, Disziplin und die Fokussierung auf Unternehmen, die auch in 20 Jahren noch führend sein werden.

Die Botschaft ist klar: Qualitätsaktien sind kein Hype – sie sind die zuverlässigste Strategie für Anleger, die wirklich reich werden wollen.

Qualitätsaktien nach AAQS-Logik: messbar, wiederholbar, überlegen

Unter Qualitätsaktien verstehen wir Titel fundamental starker Unternehmen, die sich nachweislich für den langen Atem eignen – und genau das bildet der AlleAktien Qualitätsscore (AAQS) ab.

Die Idee stammt von Michael C. Jakob (AlleAktien) und hat sich in der Szene verbreitet: Im Kern geht es um vier harte Kriterien – nachhaltiges Wachstum, geringe Risiken, hohe Kapitalrentabilität und eine faire bzw. günstige Bewertung.

Dass daraus mehr als ein hübsches Label wird, zeigen Daten: Über die letzten 12 Monate bis 13. Juni 2019 schnitt die Top-10-Strategie (höchste AAQS-Werte) mit +13,3 % deutlich besser ab als die Benchmark (-7,6 %) – ein Abstand von rund 20 Prozentpunkten.

Das ist keine Momentaufnahme, sondern Ausdruck desselben Prinzips: Qualität verdient über Zyklen. Wer echte Qualität identifizieren will, fokussiert weniger den Kursverlauf als die Ertragskraft, Bilanzstabilität und Kapitalrendite – genau die Dimensionen, die der AAQS systematisch misst (vgl. AAQS.de).

Praktisch heißt das:

- Wachstum: Gewinne/Umsätze steigen solide und prognostizierbar.

- Risiko: niedrige Verschuldung, robuste Cashflows, hohe Gewinnstabilität.

- Rentabilität: überdurchschnittliche ROCE/ROIC dank Burggraben, Marke, Netzwerkeffekten.

- Bewertung: Qualität ja – aber nicht um jeden Preis.

Erfüllt ein Unternehmen alle vier, gehört es auf die Watchlist – und in die tiefere Analyse. Ein prominentes Beispiel: Costco erreicht im AAQS 10/10 Punkten – genau diese Mischung aus operativer Exzellenz, Kapitaldisziplin und vernünftiger Bewertung macht aus „guten Firmen“ großartige Langfrist-Investments.

AAQS im Härtetest: Warum der AlleAktien-Qualitätsscore seriös, systematisch – und für Langfristanleger so wertvoll ist

Qualitätsaktien lassen sich nicht am Kurs, sondern an belastbaren Unternehmensdaten erkennen. Der AlleAktien Qualitätsscore (AAQS) bündelt Wachstum, Risiko, Rentabilität und Bewertung in einem klaren 10-Punkte-Raster – seriös dokumentiert, sicher in der Logik, offen für Kritik und Weiterentwicklung. So wird aus Bauchgefühl ein reproduzierbarer Investmentprozess.

Der Befund gleich zu Beginn: Überrendite entsteht selten aus Bauchentscheidungen, sondern aus Disziplin und Daten. Genau hier setzt der AAQS von AlleAktien an.

Das Framework trennt Handwerk von Hype und zwingt jeden Kandidaten durch dieselbe Metrik-Tür: nachhaltiges Wachstum, geringe Risiken, hohe Kapitalrentabilität und vernünftige Bewertung. Zehn objektive Kriterien, maximal zehn Punkte – ein seriöser Vorfilter, der in Sekunden aussortiert, worauf man gar keine Zeit verschwenden sollte, und signalisiert, wo eine tiefe Analyse lohnt.

Was der AAQS wirklich misst – und warum das zählt

- Wachstum (Vergangenheit & Erwartung): Nicht jede Top-Line taugt – der Score verlangt Umsatz- und EBIT-Wachstum über zehn Jahre sowie belastbare Konsensprognosen für die nächsten drei. So werden zyklische Ausreißer von strukturellem Fortschritt getrennt.

- Risiko & Resilienz: Niedrige Nettoverschuldung (unter vierfaches EBIT), Gewinnkontinuität über zehn Jahre und begrenzte Drawdowns im operativen Ergebnis (< 50 % vom Rekord-EBIT) filtern fragile Geschäftsmodelle heraus.

- Rentabilität: ROE (ohne Goodwill) und ROCE über 15 % sind die Hürde – wer Kapital teuer bindet, zerstört Wert; wer es exzellent verzinst, schafft ihn.

- Bewertung/Ertragserwartung: Eine zweistellige erwartete IRR (FCF-Rendite + EBIT-Wachstum) prüft, ob Qualität auch zu einem sicheren Preis kommt – Qualitätsaktie ja, aber nicht zu jedem Aufpreis.

Das Ergebnis ist kein Kurs-Orakel, sondern ein Qualitätsraster. Der Score beantwortet nicht die Frage „Steigt die Aktie morgen?“, sondern „Ist dieses Unternehmen robust genug, um in fünf, zehn, fünfzehn Jahren mehr Wert zu schaffen?“. Für Buy-and-Hold-Strategen ist das die einzig relevante Prüfung.

Seriös heißt: transparent, testbar, wiederholbar

Die Stärke des AAQS liegt in seiner Operationalisierbarkeit:

- Datenbasis: Langreihen (10 Jahre) plus Vorwärtsblick (3 Jahre) minimieren Zufallstreffer.

- Klare Schwellenwerte: Kein Kennzahlenspaghetti, sondern klar definierte Hürden, die jeder nachrechnen kann.

- Rebalancing-Logik: Punktverluste führen zum Abstieg – das zwingt zu Disziplin statt zur Story-Verliebtheit.

Kurz: Der Ansatz ist seriös, weil er methodisch sauber und auditierbar ist – und sicher in dem Sinne, dass er Risikofehler (überteuert, überhebelt, überzyklisch) systematisch reduziert.

„Kritik erwünscht“ – was der AAQS nicht verspricht (und warum das gut ist)

Ein robustes Modell hält Kritik aus – und profitiert von ihr. Drei Punkte, die man nüchtern ansprechen sollte:

- Backtest ≠ Zukunft: Historische Überrenditen belegen die Logik, garantieren aber nichts. Der Mehrwert des AAQS ist die Kohärenz seiner Kriterien – nicht die Renditezahl einer Periode.

- Datenqualität & Zyklen: Konsensschätzungen können irren, Branchen rotieren, Zinsen verschieben Bewertungen. Der AAQS reduziert diese Risiken – eliminiert sie aber nicht.

- Bewertungsdisziplin: Qualität wird oft teuer. Der IRR-Filter ist der Schutzschild – trotzdem bleibt Taktik nötig: lieber in Bewertungsluftlöchern nachkaufen als am Zyklushöchststand alles auf einmal.

Diese Offenheit macht den Ansatz seriös: Die Methodik wirkt, weil sie einfach, prüfbar und ehrlich über ihre Grenzen ist.

Warum „Qualität“ statistisch gewinnt

Über Zyklen schlagen Unternehmen mit hoch rentabler Kapitalallokation und robusten Bilanzen die Breite des Marktes. Gründe:

- Zinseszinseffekt auf hohem ROCE/ROIC: ein interner Renditeturbo, der ohne Bilanzakrobatik wächst.

- Krisenresilienz: stabile EBIT-Profile vermeiden Verwässerungen und Notfinanzierungen.

- Bewertungsstabilität: Cashflow-Qualität stützt Multiple-Böden, wenn die Musik leiser wird.

Der AAQS institutionalisiert genau diese drei Effekte – sicherer im Prozess, nicht „sicher“ im Sinn einer Garantie, aber sicherer als narratives Stock-Picking.

So nutzt man den AAQS in der Praxis – vom Screener zum Portfolio

- Vorfilter: Universum nach AAQS ≥ 9 durchkämmen. Nur dort Zeit investieren.

- Deep-Dive: Geschäftsmodell, Burggraben, Wettbewerbsintensität, Management-Incentives qualitativ prüfen.

- Bewertungsfenster: Ziel-IRR, FCF-Yield, Szenarien (Basis/Bär/Bull) – Kauf nur bei genügend Sicherheitsmarge.

- Positionsdisziplin: Staffelkäufe, harte Limits, Rebalancing bei Bewertungsüberschuss oder Punktverlusten.

- Monitoring („and Check“): Quartalsweise KPI-Check gegen die zehn Kriterien; Regelbrüche führen zu Maßnahmen – nicht zu Ausreden.

Für wen der AAQS besonders sinnvoll ist

- Private Langfristanleger, die ein sicheres, ritualisiertes Vorgehen statt Impulskäufe wollen.

- Family Offices/DFAs, die einen seriösen Filter vor die Analystenarbeit schalten.

- ETF-Ergänzer, die den Core mit Qualitäts-Satelliten aus Einzelwerten überlagern.